Особенности функционирования оборотных активов

Оборотные средства предприятия в процессе движения постоянно переходят из одной формы в другую, выполняя в каждой из форм соответствующую функцию. Для непрерывного процесса производства необходимо, чтобы средства предприятия одновременно находились на всех стадиях и в соответствующих функциональных форм.

Это достигается благодаря делению средств на определенные части. Только в единстве кругооборота денежной, производительной и товарной форме средств предприятия достигается непрерывность всего процесса.В соответствии с положениями, разработанными основоположником теории кругооборота капитала К. Марксом, весь путь движения капитала можно представить формулой:

Д — Т... П... Т—Д' (1)

На первой стадии денежный капитал превращается в производительный путем приобретения средств производства и рабочей силы, т.е. акт Д — Т представляет собой Д—Т< Р , т. е. Д —

Сп

Т распадается на Д — Р и Д — Сп, где Р это рабочая сила, а Сп это средства производства, таким образом Т = Р + Сп, или Тспособом передачи стоимости продукту труда; способом оборота и возобновления.

Структуру активов предприятия можно представить на рисунке

1.2.

Рис. 1.2 - Структура активов предприятия |

Для понимания сущности функционирования активов, их роли в производственном процессе, важно их разделить по степени ликвидности. При этом под ликвидностью следует понимать способность активов быстро и безубыточно (минимум по стоимости равной балансовой) преврвщаться в денежные средства. С позиции ликвидности активы могут быть разделены на четыре группы.

Первая группа. - наиболее ликвидные активы. Они могут быть использованы для выполнения текущих расчетов немедленно. К

ним относятся денежные средства предприятия и краткосрочные финансовые вложения.

Вторая группа. - быстрореализуемые активы. Для их обращения, в денежную наличность требуется определенное время. Основным компонентом этой группы является краткосрочная дебиторская задолженность. В плане улучшения ликвидности предприятие в известной степени может управлять активами этой группы, в частности, изменяя сроки кредитования покупателей, используя механизм факторинга.

Третья группа.- медленно реализуемые активы. Включающие запасы, затраты, налог на добавленную стоимость, дебиторскую задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) и прочие оборотные активы.

Четвертая группа. - Трудно реализуемые активы, которые включают - внеоборотные активы.

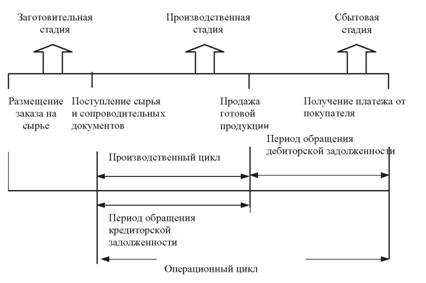

В процессе функционирования оборотные активы проходят определенный операционный цикл.

Под операционным циклом понимается период времени, в течение которого совершается оборот средств (от поступления сырья до получения средств от покупателей).

Операционный цикл представляет собой период полного оборота всей суммы оборотных активов, в процессе которого происходит смена отдельных их видов. Он характеризует промежуток времени между приобретением запасов материальных ресурсов и получением денежных средств от реализации, произведенной из них продукции.

Важнейшей характеристикой операционного цикла, существенно влияющей на объем, структуру и эффективность использования оборотных активов, является его продолжительность. Она включает период времени от момента расходования организацией денежных средств на приобретение входящих запасов материальных ресурсов до поступления денег от дебиторов за реализованную им продукцию.

В рамках операционного цикла выделяют две основные его составляющие:

1) производственный цикл предприятия (ПЦП);

2) финансовый цикл предприятия (ФЦП).

Период оборота средств с момента их поступления в производство, до момента отгрузки готовой продукции формируют производственный цикл.

Финансовый цикл представляет собой период времени между началом оплаты поставщикам полученных от них сырья и материалов (погашением кредиторской задолженности) и началом поступления денежных средств от покупателей за поставленную им продукцию (погашением дебиторской задолженности).

Продолжительность ПЦП предприятия определяется по формуле (1.1).

ППЦ = ПОсм + ПОнп + ПОгп (11)

где, ПОСМ — период оборота среднего запаса сырья, материалов и полуфабрикатов, в днях; ПОНП — период оборота среднего объема незавершенного производства, в днях; ПОГП — период оборота среднего запаса готовой продукции, в днях.

Продолжительность ПФЦ предприятия определяется по формуле (1.2).

ФЦП =ПЦП + ПОдз - ПОкз, (1.2)

где ПОдЗ —период оборота текущей дебиторской задолженности, в днях; ПОКЗ — период оборота текущей кредиторской задолженности, в днях.

Период обращения запасов (длительность оборота запасов товарно-материальных ценностей) - это средний период времени, необходимый для превращения сырья в готовую продукцию для продажи.

Период оборота (погашения) дебиторской задолженности - это средний период времени, необходимый для превращения дебиторской задолженности в наличность, т.е. для получения денег от продажи.

Период оборота (отсрочки) кредиторской задолженности представляет собой средний период времени между покупкой сырья и оплатой его наличными.

Структуру операционного цикла можно представит на рисунке

1.3.

Рис. 1.3 - Структура операционного цикла |

Критерием оценки эффективности использования оборотных активов служит фактор времени: чем больше оборотные средства пребывают в одной и той же форме (денежной или товарной), тем, при прочих равных условиях, ниже эффективность их использования, и наоборот. Таким образом, оборачиваемость оборотных активов характеризует интенсивность их использования.

Под оборачиваемостью оборотных активов понимается длительность одного полного кругооборота средств с момента превращения оборотных активов в денежной форме в производственные запасы и до выхода готовой продукции и ее реализации.

В процессе изучения оборачиваемости необходимо рассматривать оборачиваемость всех оборотных активов, а также отдельных элементов оборотных активов, так как они имеют различную скорость оборота.

Наиболее важным показателем, который характеризует оборачиваемость оборотных активов является коэффициент оборачиваемости.При расчете коэффициента оборачиваемости активы или их часть сопоставляются с выручкой от продажи продукции, так как

реализацией завершается кругооборот средств, и авансированные в оборот средства опять превращаются в деньги.

Коэффициент оборачиваемости оборотных активов рассчитывается по формуле (1.3):

|

где ВП - выручка от продажи;

ОА— средняя стоимость оборотных активов.

Этот коэффициент показывает, сколько раз оборотные активы превращаются в деньги, то есть показывает число оборотов, которые совершает авансируемый капитал организации за анализируемый период.

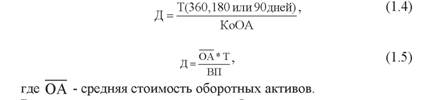

Длительность одного оборота оборотных активов в днях (Д) рассчитывается по формулам (1.4, 1.5):

|

В тех отраслях, где скорость оборота активов достаточно высока, анализ оборачиваемости проводится не только за год, но и за полгода (180), квартал (90). Данный показатель показывает, за сколько дней в среднем оборотные активы совершают кругооборот.

Общая оборачиваемость всех оборотных активов складывается из частной оборачиваемости отдельных элементов оборотных активов. Оборачиваемость в днях позволяет судить о том, в течение какого времени оборотные средства проходят все стадии кругооборота на данном предприятии. Чем выше оборачиваемость в днях, тем меньше денежных средств необходимо предприятию, тем экономнее используются финансовые ресурсы. При очень высокой оборачиваемости возрастает риск неплатежей и сбоев в поставках сырья, материалов, комплектующих изделий. Сопоставление коэффициентов оборачиваемости в динамике за ряд периодов позволяет выявить тенденции изменения эффективности использования оборотных активов.

Если число оборотов, совершаемых оборотными активами, увеличивается или остается стабильным, то предприятие работает ритмично и рационально использует свои средства. Снижение числа оборотов, совершаемых в рассматриваемом периоде, свидетельствует о падении темповразвития организации и о ее неблагополучном финансовом состоянии.

Для выявления причин изменения, прежде всего замедления оборачиваемости оборотных производственных активов, нужно проанализировать показатели оборачиваемости отдельных элементов - производственных запасов и готовой продукции.

Оборачиваемость запасов отражает скорость движения товарноматериальных ценностей. Чем быстрее оборот активов, размещенных в запасах, тем меньше требуется средств для данного объема хозяйственных операций. Оборачиваемость производственных запасов зависит от отрасли, в которой функционирует организация. Там, где длительность производственного цикла высока, содержание запасов требует большего объема средств.

Коэффициент оборачиваемости производственных запасов (КоЗ) рекомендуют рассчитывать по формуле (1.6):

|

где С - себестоимость продукции;

З - средняя стоимость производственных запасов.

Период оборота производственных запасов (Дз) за год рассчитывается как отношение средней величины производственных запасов к дневной себестоимости реализованной продукции по формуле (1.7):

|

Чем больше период оборота производственных запасов, тем дольше срок их хранения. Накопление запасов ведет к оттоку денежных средств.

|

| Соответственно, длительность одного оборота готовой продукции (Дгп) рассчитывается по формуле (1.9):

|

Коэффициент оборачиваемости запасов готовой продукции (КоГП) рассчитывается по формуле (1.8):

Анализ оборачиваемости должен осуществляться за ряд смежных периодов, чтобы выявить тенденцию изменения показателя.

Если коэффициент оборачиваемости увеличивается,

следовательно, оборачиваемость ускоряется и наоборот. Если длительность одного оборота увеличивается, следовательно, оборачиваемость замедляется и наоборот.

Тенденцию замедления или ускорения оборачиваемости можно выявить, не рассчитывая показатели. Используется следующий метод: сопоставляют темпы роста средней величины активов с темпами роста выручки от продажи продукции. Если темп роста активов выше темпов роста выручки, значит, активы использовались не эффективно и будет наблюдаться замедление оборачиваемости по сравнению с прошлым годом.

Изменение оборачиваемости приводит к дополнительному привлечению (высвобождению) средств. Ускорение оборачиваемости оборотных средств уменьшает потребность в них, позволяет предприятиям высвобождать часть оборотных средств либо для непроизводственных или долгосрочных производственных нужд предприятия (абсолютное высвобождение), либо для дополнительного выпуска продукции (относительное высвобождение).

Абсолютное высвобождение отражает прямое уменьшение потребности в оборотных средствах.

Относительное высвобождение имеет место, когда темпы роста объемов продаж опережают темпы роста оборотных средств. В этом случае меньшим объемом оборотных средств обеспечивается больший размер реализации.

Относительное высвобождение отражает как изменение величины оборотных средств, так и изменение объема реализованной продукции. Эффект от изменения оборачиваемости можно определить по формуле (1.10):

|

где ВРПі - выручка от продажи отчетного периода;

Ді и Д0- длительность одного периода в отчетном и предыдущем периоде.

Оборачиваемость оборотных средств на предприятии зависит от следующих факторов:

- длительности производственного цикла;

- качества выпускаемой продукции и ее конкурентоспособности;

- эффективности управления оборотными средствами;

- решения проблемы снижения материалоемкости продукции;

- способа снабжения и сбыта продукции;

- структуры оборотных средств и др.

Кроме перечисленных факторов на процесс кругооборота влияют факторы внешней среды, а также отраслевые и региональные особенности производства.

Внешние и внутренние факторы воздействия на процесс кругооборота средств, функционирования элементов оборотных активов в соответствии с его стадиями представлены в таблице 1.2.

Воздействие микросреды определяется в основном отраслевой принадлежностью предприятия, а также характером рыночных взаимодействий с поставщиками, покупателями, конкурентами.

Таблица 1.2

Влияние факторов внутренней и внешней среды на кругооборот оборотных активов

|

|

Таким образом, на кругооборот оборотных активов наибольшее влияние оказывает отраслевая принадлежность предприятия,

следовательно и основная формула кругооборота будет различной. Так например, в организациях торговли и сферы услуг, формула будет такова:

Д — Т — Д', поскольку здесь оплачивается и потребляется сам процесс производства, а не продукт, который может быть отделен от него.

В банковском секторе форма Д — Т — Д' сокращена, крайние пункты соединяются без всякого посредствующего звена: Д - Д' деньги, обмениваемые на большее количество денег.

В некоторых отраслях промышленности используется значительная часть предметов труда собственного производства, минуя процесс обращения, например сельское хозяйство, где формула кругооборота средств модифицируется в формулу П... Т' — Д' — Т.. П. Таким образом, в процесс производства входят стоимости, которые не входят в процесс обращения. После завершения каждого цикла кругооборота средства производства в неизменном или в возросшем объеме вновь включаются в процесс производства, а предметы потребления поступают в распоряжение общества.

Рассматривая особенности кругооборота средств необходимо также уделять внимание отвлечению средств из оборота за счет нереализованных остатков готовой продукции, а также просроченную и списанную дебиторскую задолженность, поскольку низкий уровень платежной дисциплины приводит к возникновению взаимных неплатежей и возникновению задолженности, которая вызывает перерывы производственного процесса и негативно влияет на эффективность.

Задолженность по поставкам промышленной продукции вызывает не только нарушения производственного процесса, но и ведет к замедлению кругооборота производственных активов и кругооборота средств в целом. Последовательность, по которой деньги первоначально превращаются в факторы производства, а затем, воплотившись в товар, возвращаются к производителю, разрушается и образуется качественно новый элемент, характеризующий перерыв оборота оборотных средств предприятий и появление дебиторской задолженности.

Всеобщая формула капитала Д - Т - Д1 модифицируется в формулу Д - Т - ДЗ - Д1, что замедляет скорость воспроизводства и снижает эффективность промышленных предприятий. Отсюда следует актуальность управления задолженностью,

оптимизирующая отношения производителей и потребителей

промышленной продукции в целях ускорения оборота основных и оборотных средств и повышения рентабельности в промышленности.

1.1.