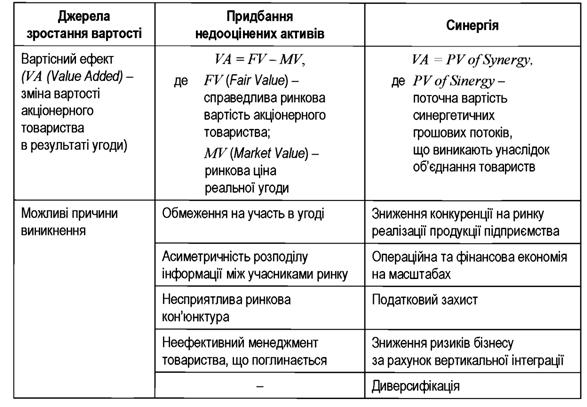

Обґрунтування ціни та механізму конвертації акцій при злитті (поглинанні) та приєднанні

У процесі прийняття рішень про злиття та поглинання виникають два типові завдання визначити:

1) максимально допустиму ціну акціонерного товариства, що купується (поглинається);

2) форму оплати (грошовими коштами або акціями компанії-покупця).

Ефект від злиття та поглинання може бути визначений як різниця між вартістю акціонерного товариства, що утворюється після операції інтеграції підприємств, та сукупною вартістю об’єднаних товариств:

E = V(AB)-(V(A) + V(B)) (10.4)

де V(A) - вартість акціонерного товариства^;

V(В) - вартість акціонерного товариства В;

V(AB) - вартість об’єднання акціонерних товариств А та В.

Витрати, пов’язані з реалізацією проекту, дорівнюють:

C = P(B)-V(B) (10.5)

де P(В) - ціна придбання акціонерного товариства В акціонерним товариством А.

Формула для розрахунку максимальної ціни придбання акціонерного товариства В може бути отримана шляхом прирівнювання ефекту від злиття та поглинання (10.4) до величини витрат зі здійснення операції (10.5):

Р(В)^ = ЧАВ)~ЧА)· (10'6)

У випадку придбання акціонерного товариства за максимальною ціною весь ефект синергії буде отриманий акціонерами товариства В.

Відповідно, для забезпечення розподілу ефекту між акціонерами обох акціонерних товариств необхідно, щоб реальна ціна угоди була менше від максимально допустимої.

Акціонерне товариство А, яке поглинає, може здійснити оплату угоди, тобто викупити акції товариства В або за рахунок грошових коштів, або шляхом обміну на власні акції (емітовані додатково до раніше розміщених чи ті, що наявні у нього на балансі та не були розміщені).

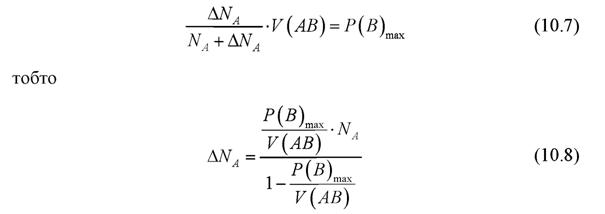

Максимальна кількість акцій, яку товариство А (компанія, що поглинає) має запропонувати акціонерам товариства В в обмін на їх акції, визначається за формулою:

|

кількість до проведення операції зі злиття (поглинання) та приріст кількості акцій акціонерного товариства^;

кількість до проведення операції зі злиття (поглинання) та приріст кількості акцій акціонерного товариства^;

частка акціонерів товариства В у статутному капіталі акціонерного товариства після злиття та поглинання.

Таким чином, щоб акціонери товариства А отримали частину ефекту синергії від злиття (поглинання), товариство А має заплатити за придбання товариства В грошовими коштами суму, що є меншою за максимальну ціну компанії В, або здійснити додаткову емісію акцій для обміну на акції товариства В, що поглинається, в кількості, що не перевищує максимально допустимої кількості акцій, розрахованої за формулою (10.8).

У разі інтеграції бізнесів (злиття, поглинання, приєднання) виникає необхідність у збільшенні статутного капіталу об’єднаного акціонерного товариства. Величина збільшення статутного капіталу залежить від пропорцій обміну корпоративних прав та від величини статутного капіталу товариства, яке приєднується (поглинається).

Співвідношення обміну корпоративних прав показує, яка кількість акцій товариства-правонаступника отримується в обмін на 1 акцію товариства, що приєднується (поглинається). Правильне визначення пропорцій обміну корпоративних прав у статутному капіталі підприємств, що реорганізуються, на акції або частки в статутному капіталі підприємства-правонаступника - одна із найскладніших фінансових проблем, яка виникає під час злиття чи приєднання підприємств.

За базу для визначення згаданих пропорцій береться, як правило, вартість підприємств, що реорганізуються, яка може бути оцінена за одним з таких варіантів:

• величиною чистих активів підприємств (балансова вартість активів за мінусом суми зобов’язань), але при цьому слід враховувати, що балансова вартість активів, як правило, суттєво відрізняється від ринкової вартості підприємства;

• ринковим курсом корпоративних прав підприємств, які знаходяться в обігу на організованому ринку, але при цьому слід пам’ятати важливий недолік такого підходу - істотне коливання курсу акцій;

• дохідним підходом, що передбачає дисконтування майбутніх грошових потоків і розрахунок вартості капіталізованого доходу та ускладнюється посиленими вимогами щодо прогнозування майбутніх доходів і ставки дисконтування.

Якщо пропорції обміну визначаються з урахуванням ринкової вартості корпоративних прав підприємства, то їх можна коригувати (або вирівнювати). Коригування ринкового курсу корпоративних прав (а отже, і пропорцій обміну) можна досягти збільшенням статутного капіталу за рахунок інших позицій власного капіталу підприємства (курс зменшиться) або на основі зменшення статутного капіталу (курс збільшиться).

У кожному конкретному випадку злиття чи приєднання вибирається найприйнятніший метод визначення пропорцій обміну, що відображається в угоді про умови реорганізації.

Необхідний обсяг збільшення статутного капіталу товариства-правонаступника розраховується за формулою:

|

| де |

| |||

| |||

ва Я, яке поглинає (приєднує) товариство В;

K ( В) - статутний капітал акціонерного товариства В; г - співвідношення обміну корпоративних прав.

Для забезпечення більшої об’єктивності процесу реорганізації під час обміну корпоративних прав може бути застосована комбінація надання акцій (часток) підприємств-правонаступників та виплата грошових компенсацій власникам реорганізованих підприємств чи здійснення ними доплат.

Сума приросту чистої вартості акціонерного товариства- правонаступника визначається відніманням від суми власного капіталу акціонерного товариства, що приєднується (поглинається), суми компенсаційних виплат та вартості корпоративних прав, виданих колишнім акціонерам приєднаного підприємства. Така різниця включається до складу додаткового капіталу об’єднаного акціонерного товариства.

10.7