Нормирование запасов и формирование производственной программы

Размер оборотных активов, необходимых предприятию для нормальной производственной деятельности, определяется и устанавливается предприятием путем разработки норм и нормативов оборотных средств, которые должны обеспечить постоянную потребность предприятия в производственных запасах, незавершенном производстве, в средствах для расходов в будущих периодах, в остатках готовой нереализованной продукции в планируемом году с учетом условий производства, снабжения и сбыта продукции.

Доля оборотных активов вложенных в запасы материальных ресурсов, заделы незавершенного производства и остатки готовой продукции, почти у каждого промышленного предприятия составляет порядка 50—60%. Снижение только уровня запасов материальных ресурсов позволяет сформировать почти на каждом промышленном предприятии оптимальную структуру оборотных активов, выявить и задействовать имеющиеся резервы — снизить долю ненужных и пролеживающих материальных ресурсов, получить экономию денежных средств и сократить затраты.

Потребность в оборотных активах в каждой организации зависит от объема производства, условий снабжения и сбыта, ассортимента производимой продукции, применяемых форм расчетов.

Для определения потребности в оборотных производственных активах необходимо учитывать не только нужды основного производства для выполнения производственной программы, но и потребности подсобного и вспомогательного производств, жилищно-коммунального хозяйства и других хозяйств, капитального ремонта, осуществляемого собственными силами. На практике часто учитывают потребность в оборотных производственных активах только для основной деятельности, тем самым занижая эту потребность.

Определение потребности организации в оборотных активах осуществляется в процессе нормирования, то есть определения норматива оборотных средств.

В экономической литературе приводятся две точки зрения относительно существа методов нормирования.

Первая: нормировать оборотные средства следует по отдельным элементам, определяя сумму необходимых средств прямым и детальным подсчетом исходя из всех конкретных условий работы в каждой организации.

Вторая: потребность в оборотных средствах надо определять общей суммой для организации в целом исходя из отношения норматива к объему работы. Основным недостатком применимой методики нормирования следует признать ее чрезмерную трудоемкость и неспособность быстро улавливать изменения, происходящие в производстве и материально-техническом снабжении, без проведения сложных расчетов и сбора многочисленной информации, требующейся для нормирования каждого из элементов оборотных средств.

Оба подхода дополняют друг друга. Чем дальше горизонт управления, тем меньше в распоряжении экономистов информации для проведения расчетов прямым методом. Поэтому вполне обоснованным является применение укрупненных способов расчетов необходимых для стратегических планов. В этом случае определяются пропорции между темпами роста основных техникоэкономических показателей (в том числе роста объемов производства) и оборачиваемостью оборотных активов.

Главное достоинство прямого метода нормирования оборотных средств в том, что он позволяет выявлять внутренние резервы ускорения их оборачиваемости. Метод прямого счета требует экономического обоснования методики нормирования, так как в экономической литературе пока отсутствует однозначное толкование термина «нормирование» применительно к оборотным средствам. Чаще всего под нормированием понимается экономически обоснованное определение суммы финансовых ресурсов, необходимых организации в планируемом году, с учетом условий производства, снабжения и сбыта продукции для создания минимально необходимых производственных запасов, незавершенного производства, готовой продукции.

В экономической литературе сформировались два подхода к этому вопросу.

Согласно первой точке зрения под нормами понимаются максимально допустимые величины абсолютного расхода сырья, материалов, топлива, энергии и других ресурсов на производство единицы продукции данного вида или выполнение определенной

работы установленного качества в соответствующем плановом периоде.

А под нормативами — расчетные величины затрат рабочего времени, материальных и денежных ресурсов, применяемые в нормировании, планировании и управлении производственно-хозяйственной деятельностью предприятий.Согласно второй точки зрения под нормой понимается предельно допустимая в заданных производственных условиях величина абсолютного расхода различных ресурсов на единицу продукции (работы), а под нормативами — относительные показатели использования орудий труда, затрат живого труда и предметов труда в зависимости от условий производства.

В научной экономической литературе нормами считаются те же абсолютные значения максимально допустимого расхода производственных ресурсов на изготовление единицы продукции, а нормативами — относительные показатели их использования.

Таким образом, обобщив все вышесказанное, можно считать, что норматив — это научно обоснованная относительная, средневзвешенная или удельная величина расхода различных ресурсов на производство единицы продукции, значение которого должно соответствовать достигнутому уровню развития рыночных отношений при полной степени использования техники, передовой технологии, прогрессивной организации производства и требуемой квалификации персонала.

Норма — это научно обоснованная, максимально допустимая величина расхода экономического ресурса в конкретных производственно-технических условиях на единицу продукции, (работы, услуги).

Нормы в отличие от нормативов имеют конкретное отраслевое, внутрихозяйственное или внутрипроизводственное назначение. Нормы разрабатываются обычно на краткосрочный, заранее установленный период их применения в заданных отраслевых или корпоративных условиях с учетом взаимодействия определенных производственно-технических, организационно-экономических, социально-трудовых и многих других факторов. По своему значению нормы и нормативы могут быть абсолютными и относительными, общими и частными, плановыми и фактическими, перспективными и текущими, макроэкономическими и микроэкономическими, количественными и качественными и т.д.

Таким образом, нормирование оборотных средств заключается в разработке и установлении непосредственно на каждом предприятии

расчетных норм оборотных средств, выраженных в днях, и нормативов оборотных средств в денежном выражении.

Норма оборотных средств - относительная величина,

выражающая максимальный экономически обоснованный объем запасов материальных ценностей. Величина нормы зависит от условий снабжения и сбыта, особенностей производственного процесса, его продолжительности, совершенства технологических процессов и норм расходования материалов, доступности

(уникальности) используемых в производстве сырья и материалов, продолжительности естественных процессов, если они являются составной частью технологии, и т.п. Как правило, установленные расчетные нормы используются в течение достаточно

продолжительного периода времени, что не исключает возможности

их уточнения.

На основании экономически обоснованных норм

устанавливается норматив оборотных средств - минимально необходимая сумма денежных средств, обеспечивающая

формирование запасов в соответствии с рассчитанной нормой.

Устанавливаемые нормативы оборотных средств учитывают потребности в средствах как для основной деятельности, так и для вспомогательных, подсобных хозяйств, капитального ремонта и т.п.

В отличие от нормы норматив оборотных средств

устанавливается на конкретный период: квартал, год. Расчет норматива осуществляется на основании сметы расходов, и поскольку последняя претерпевает периодические изменения,

возникает необходимость корректировки нормативов. При этом следует учитывать и расходы, не предусмотренные сметой: материалы и запчасти для капитального ремонта, осуществляемого хозяйственным способом, топливо для жилищно-коммунального хозяйства, оплату налога на добавленную стоимость по всем закупкам сырья и других материальных ценностей для

производственных целей.

Процесс нормирования состоит из нескольких последовательных этапов. Вначале разрабатываются нормы запаса по каждому элементу нормируемых оборотных средств.

Далее определяются частные нормативы. Исходя из нормы запаса и расхода этого вида материала, определяется сумма оборотных средств, необходимых для создания нормируемых запасов по каждому виду оборотных средств.

К частным относятся нормативы оборотных средств в производственных запасах: сырья, основных и вспомогательных

материалов, покупных полуфабрикатов, комплектующих изделий, топлива, в незавершенном производстве и полуфабрикатах собственного производства; в расходах будущих периодов; в готовой продукции.

При разработке нормативов оборотных средств необходимо исходить, в первую очередь, из заданий производственного плана и обеспечения наиболее эффективного использования материальных и финансовых ресурсов.

Нормы оборотных средств по отдельным видам (группам) товарно - материальных ценностей и затрат, определяются следующими условиями работы предприятия:

- длительностью периода производства продукции (работ, услуг, периода реализации);

- периодичностью запуска материалов в производство;

- временем, необходимым для придания материалам свойств (вида), обеспечивающих их нормальное потребление в производстве (придание товарного вида - в торговле);

- отдаленностью поставщиков от потребителей;

- условиями снабжения и сбыта;

- скоростью перевозок и регулярностью работы транспорта;

- системой и формой расчетов, скоростью документооборота.

Нормативы оборотных средств предприятий

промышленности разрабатываются по следующим элементам оборотных средств: сырье, основные материалы, покупные

полуфабрикаты, комплектующие изделия; вспомогательные материалы; топливо; незавершенное производство и полуфабрикаты собственного производства; готовые изделия на складе (включая продукцию, отгруженную, но не оформленную документами в пределах установленного срока).

| где Нв - норматив оборотных средств; ТПодн - однодневный выпуск товарной продукции по производственной себестоимости в планируемом году. |

Общая норма оборотных средств (Нос) в днях в целом по предприятию определяется по формуле:

|

Норматив оборотных средств в целом определяется путем суммирования частных нормативов.

Таким образом, нормирование оборотных средств достаточно трудоемкая процедура, требующая привлечения дополнительных финансовых ресурсов. Следовательно, предприятию необходимо дифференцировать ресурсы на требующие особого контроля и детального нормирования и ресурсы, которые можно контролировать с определенной периодичностью и использовать более простые методы определения потребности. Для выбора направления, с использованием которого будет производиться управление отдельными элементами оборотных активов могут быть использованы методы АВС и XYZ.

В соответствии с системой АВС товарные запасы или запасы материальных ресурсов подразделяются на 3 группы по степени важности отдельных видов в зависимости от их удельной стоимости. В первую группу «А» входят материальные ресурсы, составляющие 75 - 80% стоимости всех материальных ресурсов и охватывающие примерно 10% номенклатуры. Группа «В» составляет 15 - 20% стоимости материальных ресурсов, охватывая 20 - 25%

номенклатуры, группа «С» оставляет 3-5 % стоимости материальных ресурсов, охватывая 60 - 70 % номенклатуры.

Метод АВС основывается на принципе Парето, в соответствии с которым запасы группы А подлежат более тщательному учету и частой инвентаризации, потребность и спрос на них прогнозируется с помощью более сложных методик и более часто, внимательно контролируется своевременное пополнение этих запасов. Потребность в малоактивных запасах группа С может определяться менее точным и более дешевым способом учета прошлого опыта. Неоптимальное управление малоактивными запасами слабо влияет на общие показатели управления запасами. Принцип Парето выражает так называемое правило 80:20. Применительно к запасам можно предположить, что у большинства организаций 80% совокупной годовой потребности представлено только 20% единиц запасов. Следовательно, эффективный контроль над запасами — это концентрация усилий на 20% запасов, которые представляют 80% от совокупной годовой потребности (это запасы группы «А»). Представляет интерес сравнение различных интерпретаций метода АВС. В таблице 2.1 можно представить процентные соотношения групп А, В и С в общей совокупности запасов

Таблица 2.1 Процентные соотношения групп АВС

| ||||||||||||||||||||||||||||||||||||||||||||||||

Таким образом, группировку ресурсов по степени важности отдельных видов в зависимости от их удельной стоимости целесообразно использовать для товарных запасов. Для производственных ресурсов необходимо также учитывать такие факторы как объем потребления запасов, годовое количество поставленных партий по всей номенклатуре, частота поставок.

В таблице 2.2 представим группировку запасов материальных ресурсов методом АВС.

Таблица 2.2

Классификация запасов материальных ресурсов по методу АВС

| |||||||||||||||||||||||||||||||||||||||||

| 5 | 5333 | 0,71 | 14 | 26652 | 3,56 | В |

| 6 | 6512 | 0,87 | 16 | 24762 | 3,31 | В |

| 7 | 4718 | 0,63 | 3 | 20154 | 2,69 | C |

| 8 | 6564 | 0,87 | 2 | 15846 | 2,12 | C |

| 9 | 61540 | 8,23 | 10 | 14872 | 1,98 | C |

| 10 | 14872 | 1,98 | 15 | 11914 | 1,59 | C |

| 11 | 10256 | 1,37 | 11 | 10256 | 1,37 | C |

| 12 | 33389 | 4,46 | 21 | 7227 | 0,96 | C |

| 13 | 1640 | 0,2 | 8 | 6564 | 0,87 | C |

| 14 | 26652 | 3,56 | 6 | 6512 | 0,87 | C |

| 15 | 11914 | 1,59 | 5 | 5333 | 0,71 | C |

| 16 | 24762 | 3,31 | 7 | 4718 | 0,63 | C |

| 17 | 2868 | 0,38 | 18 | 3720 | 0,49 | C |

| 18 | 3720 | 0,49 | 17 | 2868 | 0,38 | C |

| 19 | 1021 | 0,13 | 20 | 2436 | 0,32 | C |

| 20 | 2436 | 0,32 | 13 | 1640 | 0,2 | C |

| 21 | 7227 | 0,96 | 22 | 1395 | 0,18 | C |

| 22 | 1395 | 0,18 | 19 | 1021 | 0,13 | C |

В полученном списке выделим 3 следующие группы сырья: Категория А - 1 вид сырья, стоимость которого составляет почти 60% от общей суммы материальных затрат, категория В - 5 позиций ресурсов, стоимость которых составляет около 30%, категория С - все остальные ресурсы, удельный вес которого в затратах на сырье и материалы меньше 10%.

Использование системы АВС предполагает, что для группы А необходимо создать систему непрерывного контроля. Трудоемкость процесса управления для других групп увеличивается в связи с ростом номенклатуры. Для таких групп применяется система периодического контроля. Однако при полученной группировке применение метода АВС теряет смысл, поскольку полученная группировка не учитывает потребление ресурсов по назначению. Кроме этого группировка материальных ресурсов по методу АВС не учитывает размер и количество поставляемых партий.

Ресурсы непосредственно используемые в производственном процессе попадают в разные категории. Применение основного признака группировки материальных ресурсов может «отправить» в группу А ресурсы, которые в процессе производства не играют существенной роли, а в группу С - основные материалы, которые могут применятся в незначительном объеме или по небольшой стоимости. Важное значение группы материальных ресурсов непосредственно задействованных в процессе производства обуславливает необходимость непрерывного контроля за их состоянием. В связи с этим можно разделить запасы на три группы в зависимости от участия их в производственном процессе. Для выявления зависимости потребления запасов в процессе производства можно использовать алгоритмом функционирования самоорганизующихся карт (Self Organizing Maps - SOM) с использованием программного продукта Deduktor Academik. SOM представляет собой один из вариантов кластеризации многомерных векторов.

Для обучения сети использованы номенклатура запасов, объем потребления запасов, годовое количество поставленных партий по всей номенклатуре, частота поставок. В результате обучения сети была сформирована топологическая карта, состоящая из трех кластеров.

Таблица 2.3

Классификация запасов материальных ресурсов

| Кластер 1 - ресурсы группы А | Класте ресурсы г] | р 2 - эуппы Б | Кластер 3 - ресурсы группы С | |

| 1 | 2 | 6 | 13 | 5 |

| 3 | 4 | 7 | 17 | 9 |

| 14 | 16 | 8 | 19 | 12 |

| 18 | 21 | 10 | 20 | 13 |

| 22 | 11 | 15 | ||

В первый кластер, запасы группы А попали ресурсы, которые непосредственно участвуют в процессе производства с постоянным размером завозимых партий. Во вторую группу В попали запасы вспомогательных материалов, топлива, ГСМ, тарные материалы. В группу С попали запасы материалов, используемых для общехозяйственных нужд.

Полученная группировка материальных ресурсов хотя и не учитывает характерных для метода АВС признаков группировки, однако она в большей степени соответствует распространенной в практике группировке материальных ресурсов по назначению.

Основная идея XYZ-анализа состоит в группировании объектов по однородности анализируемых параметров. Анализ XYZ предусматривает деление запасов (или ассортимента) на три группы в зависимости от степени равномерности потребления (спроса) и точности прогнозирования. Метод XYZ является дополнением к классификации запасов методом АВС, качественной характеристикой номенклатурных позиций является темп (скорость) потребление (отгрузки). Скорость потребления оценивается через коэффициент вариации статистического ряда.

Группировка запасов по величине коэффициента вариации осуществляется по рекомендуемым значениям следующим образом:

- в группу X попадают товары с коэффициентом вариации менее 10%;

- в группу Y - товары с коэффициентом вариации от 10% до

25%;

- в группу Z - товары с коэффициентом вариации более 25%.

Применение XYZ-анализа позволяет разделить весь ассортимент

на группы в зависимости от стабильности потребления.

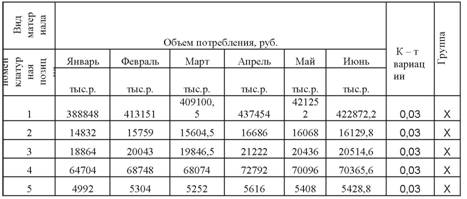

Далее представим группировку запасов по методу XYZ. Для выполнения группировки можно использовать данные о потреблении запасов за 6 месяцев. В результате анализа была сформирована таблица 2.4.

Таблица 2.4

Группировка запасов по методу XYZ

|

| 6 | 6096 | 6477 | 6413,5 | 6858 | 6604 | 6629,4 | 0,03 | X |

| 7 | 4416 | 4692 | 4646 | 4968 | 4784 | 4802,4 | 0,03 | X |

| 8 | 6144 | 6528 | 6464 | 6912 | 6656 | 6681,6 | 0,03 | X |

| 9 | 57600 | 61200 | 60600 | 64800 | 62400 | 62640 | 0,03 | X |

| 10 | 13920 | 14790 | 14645 | 15660 | 15080 | 15138 | 0,03 | X |

| 11 | 9600 | 10200 | 10100 | 10800 | 10400 | 10440 | 0,03 | X |

| 12 | 34668,6 | 39521,6 | 45054,1 | 24008,4 | 26676 | 30410,6 | 0,21 | Y |

| 13 | 1659,28 | 1891 | 2156,4 | 1404,48 | 1276, 8 | 1455,55 | 0,18 | Y |

| 14 | 26201,76 | 34062 | 38831 | 20155,2 | 17680 | 22984 | 0,28 | Z |

| 15 | 11863,8 | 15422,9 | 20049,8 | 8002,8 | 7020 | 9126 | 0,38 | Z |

| 16 | 24276,85 | 31559 | 41027,8 | 18674,5 | 14365 | 18674,5 | 0,36 | Z |

| 17 | 2812,16 | 3655 | 4752,55 | 2163,2 | 1664 | 2163,2 | 0,36 | Z |

| 18 | 3647,02 | 4741 | 6163,46 | 2805,4 | 2158 | 2805,4 | 0,36 | Z |

| 19 | 1098 | 1076 | 1399,74 | 845,152 | 862,4 | 845,152 | 0,19 | Y |

| 20 | 2621 | 2569 | 3340,29 | 2016,84 | 2058 | 2016,84 | 0,19 | Y |

| 21 | 6823 | 6687 | 6553,42 | 9236,5 | 7105 | 6962,9 | 0,12 | Y |

| 22 | 1317,66 | 1291 | 1265,48 | 1783,6 | 1372 | 1344,56 | 0,12 | Y |

| Сумма | 875759,2 | 947935,4 | 970474, 8 | 942509,55 | 89783 5,6 | 918582 |

Кроме нормирования, неотъемлемой частью определения потребности в оборотных средствах является определение планового объема продаж и производственной программы.

Колебания покупательского спроса непосредственно влияют на величину потребности в оборотных активах, некоторые отрасли (например, строительная) и секторы экономики находятся под непосредственным влиянием сезонных факторов; другие испытывают сезонные влияния по причине внутри- и межотраслевой взаимосвязанности по рынкам и ресурсам.

С ростом интенсивности спроса увеличивается потребность в запасах. С другой стороны, больший запас позволяет получить большую интенсивность сбыта при растущем спросе. Такая зависимость, хорошо известная из опыта практической коммерческой деятельности, не соответствует основным математическим моделям, изучаемым в теории управления запасами.

Поскольку потребность в запасах функционально зависит от интенсивности производства и продаж, можно утверждать, что

существует некоторая функциональная зависимость и для потребности в финансировании запасов. Следовательно, учитывая сезонную переменность производства и продаж внутри годового периода, переменной будет и потребность в финансировании запасов. В этих условиях трудно ожидать самопроизвольно возникающего соответствия между фактическим финансированием и потребностью в нем. Следовательно, необходимы анализ, планирование и выработка управляющих решений с целью достижения рациональной степени такого соответствия. Дефицит финансирования может привести к ситуации неплатежеспособности или к недоиспользованию производственно-сбытовых возможностей предприятия, а избыток финансирования снижает доходность из-за снижения интенсивности использования финансовых ресурсов.

Выявление наличия и тесноты связи между спросом и его факторами может быть произведено с помощью корреляционного анализа, методов прогнозной экстраполяции; методов экспертных оценок; экономического моделирования. Кроме этих методов применяется и метод прогнозирования объема продаж с использование нейронных сетей.

Таким образом, первым этапом планирования потребности в оборотных активах является прогнозирование объема продаж и определение производственной программы.

При прогнозировании объема продаж продукции (сбыта) можно использовать программный продукт Neural Analyzer. Его составная часть - обучающаяся (самосовершенствующаяся) нейронная сеть. Построение нейронной сети начинается с определения пространства признаков. В качестве основных входных признаков можно выбрать: Выручку (t), т.р.; Ставку рефинансирования (t), %; Цену

энергоресурсов (t), руб.; Период (месяц).

Входные данные используются для изучения их влияния на итоговый результат.

Обучение сети осуществляется с помощью примеров, «подаваемых на вход». Алгоритм «отгадывает» «выход», (например, количество проданных изделий в натуральном выражении в будущем периоде в момент t+1), сравнивает с неким эталоном, фактом и т.п.; корректирует, если он («выход») существенно отличается от реально наблюдавшегося результата.

Ниже рассмотрен пример прогнозирования продаж (в натуральном выражении) с применением нейронных сетей. Для получения количества реализованных изделий в стоимостном

выражении необходимо полученный объем продаж умножить на ожидаемую прогнозную величину цен.

Для обучения сети использованы данные за 2006 - 2009 годы. Информация за 2010 год в «обучении» не использована, но она понадобится для тестирования результатов. Тестирование адекватности прогноза с применением среднеквадратической ошибки результатов для каждого месяца прогнозного периода позволяет судить о качестве прогноза.

Фактический и прогнозный объемы продаж за 2006 - 2009 годы приведены на рисунке 2.1.

|

Рис 2.1 - Динамика объемов продаж в период 2003-2006 гг.

Для составления прогноза на 2011 год (таблица 2.5) в программу вводятся данные за 2010 год.

Таблица 2.5

_____________________ Данные за 2010 год_____________________

| Месяц | Объем продаж, шт. | Месяц | Объем продаж, шт. |

| январь | 3604 | июль | 3934 |

| февраль | 3874 | август | 4005 |

| март | 3905 | сентябрь | 4029 |

| апрель | 3876 | октябрь | 3912 |

| май | 3983 | ноябрь | 3909 |

| июнь | 3864 | декабрь | 3726 |

Результаты прогнозирования на 2011 год приведены в таблице

2.6.

| Таблица 2.6 Прогноз продаж на 2011 год

|

Рис. 2.2 - Динамика объема продаж в 2008 - 2011 годы |

В соответствии с объемом продаж определяется плановый объем товарного выпуска (объем и номенклатура) и объем запаса готовой продукции. На предприятии показатели продаж, выпуска и запасов являются взаимосвязанными:

ГП н.п.+ В - П= ГП к.п., (2.2)

где ГП н.п. - запасы готовой продукции на начало периода;

В - объем выпуска;

П - объем продаж;

ГП к.п. - запасы готовой продукции на конец планового периода.

Общим принципом выбора уровня запасов готовой продукции является подход с точки зрения минимизации совокупных прямых и косвенных издержек, связанных с хранением запасов или, наоборот, недостаточным уровнем запасов. Существует ряд прикладных моделей для расчета оптимального уровня запасов готовой продукции. После определения объема выпуска продукции (производственной программы) этапе можно определить потребность в материальных ресурсах.

2.2. Определение потребности в запасах материальных ресурсов

Материальные ресурсы представляют собой часть оборотных активов организации, т.е. средства производства, которые полностью потребляются в каждом производственном цикле, целиком переносят свою стоимость на готовую продукцию и в процессе производства меняют свои потребительские свойства.

Потребность в материальных ресурсах складывается из потребности в ресурсах на основное производство, потребности на создание и поддержание запасов на конец планового периода и потребности на другие виды хозяйственной деятельности, включая и непроизводственную.

Потребность в материальных ресурсах планируется по всей номенклатуре материалов в стоимостном и натуральном выражении. Объемы и сроки поставок материалов на предприятие обусловливаются режимом их производственного потребления, созданием и поддержанием необходимого уровня производственных запасов.

Процесс определения потребности в материальных ресурсах следует рассматривать в двух направлениях:

1) путем определения объемов производства и разработки прогрессивных норм удельного расхода материальных ресурсов;

2) посредством прогнозирования спроса на материальные ресурсы.

Процесс определения потребности в материальных ресурсах по первому направлению основывается на их нормировании.

Норма расхода материальных ресурсов представляет собой плановый расход сырья, основных и вспомогательных материалов, топлива и энергии на изготовление единицы продукции или выполнение единицы работ требуемого качества.

Нормы расхода материальных ресурсов классифицируются по следующим признакам:

- период действия (текущие и перспективные);

- масштабы применения (индивидуальные и групповые);

- степень детализации объекта нормирования (нормы на единицу готовой продукции, узел, деталь);

- степень детализации номенклатуры материалов (специфицированные и сводные);

- назначение (нормы расхода основных, вспомогательных материалов, сырья, топлива и т.д.).

Нормы расхода материальных ресурсов должны разрабатываться исходя из среднеотраслевых стандартов с учетом технической и технологической оснащенности предприятия, качества сырья.

Структура нормы — это состав и соотношение отдельных ее элементов. Большинство норм включает следующие элементы:

- полезный расход материальных ресурсов (q^, (масса детали до обработки изделия);

- неизбежные технологические отходы (q0Tx), (остатки сырья и материалов, образовавшиеся в процессе превращения исходного материала в готовую продукцию, утратившие полностью или частично его потребительские свойства и в силу этого используемые с повышенными затратами или вовсе не используемые по прямому назначению);

- затраты материала несвязанные с технологическим процессом (qH) (отходы при раскрое, бой, стружка, угар и т.д.).

Норма расхода материала в натуральных единицах определяется по формуле (2.3):

Нмат ~Чч +Чотх+Чп (2.3)

Расход материальных ресурсов на единицу продукции нормируется при помощи следующих методов:

Расчетно-аналитический, основывается на детальном анализе первичной конструкторской и технологической документации, результатов научно-исследовательских работ и экспериментов, изучении передового опыта. Его применение позволяет дать технико-экономическое обоснование составных элементов норм, выявить потери и резервы, разработать соответствующие организационно-технические мероприятия по обеспечению экономии.

Опытно-лабораторный, предполагает установление норм по лабораторным исследованиям и опытам, проведенным непосредственно на рабочих местах и в цехах. Он эффективен в тех случаях, когда норму нельзя определить из-за отсутствия данных или сложности расчетов.

Отчетно-статистический, заключается в расчете норм на базе анализа отчетных данных о среднем расходе материалов в истекшем периоде с корректировкой их в сторону снижения в плановом. Данный метод, являясь самым простым и нетрудоемким. Вместе с тем рассчитанные на основе отчетных данных нормы не способствуют выявлению внутренних резервов.

Важнейшими планово-экономическими нормами расхода материальных ресурсов на предприятиях являются показатели затрат сырья, основных материалов, полуфабрикатов и комплектующих по отдельным видам изделий, вспомогательных материалов для технологических целей, топлива, электроэнергии, воды, сжатого воздуха и других энергоресурсов на производственные и

хозяйственные нужды и т.д. В рыночных отношениях при внутрипроизводственном планировании находят применение не только нормы расхода, но и нормативы использования материальных ресурсов.

Норматив использования ресурсов определяется значением коэффициентов, характеризующих отношение полезно расходуемого материала к установленной норме на единицу продукции, например массы детали к массе заготовки. Норматив или коэффициент использования материала по своему значению служит важным плановым показателем, определяющим не только степень

использования материалов на данном предприятии, но и

экономическую эффективность действующей технологии производства и форм его организации. Чем выше коэффициент и чем он ближе к единице, тем экономичнее производство, меньше отходов и потерь, ниже трудоемкость и себестоимость продукции. Коэффициент использования материальных ресурсов определяется по формуле (2.4):

|

Потребность в материалах на плановый период называется периодической потребностью. Она складывается из первичной, вторичной и третичной.

Под первичной понимается потребность в готовых изделиях, узлах и деталях, предназначенных для продажи, а также в покупных запасных частях. Расчет первичной потребности осуществляется с помощью методов математической статистики и прогнозирования, дающих ожидаемую потребность.

Первичная потребность является основой управления материальными потоками в организациях, работающих в сфере торговли. Для промышленных предприятий первичную потребность следует раскладывать на вторичные составляющие.

Под вторичной понимается потребность в комплектующих узлах, деталях и сырье, необходимых для выпуска готовых изделий.

Расчет вторичной потребности основывается на первичной потребности, сведениях об объемах и сроках поставок, спецификации или сведениях о применяемости; возможных дополнительных поставках; количество материалов, находящихся в распоряжении организации. Поэтому для определения вторичной потребности используются детерминированные методы расчета. Если такой способ установления потребности невозможен из-за отсутствия спецификаций или незначительной потребности в материалах, то ее прогнозируют, используя данные о расходе сырья и материалов.

Под третичной понимается потребность производства во вспомогательных материалах и изнашивающемся инструменте. Она может быть определена исходя из вторичной потребности на основе показателей использования материалов путем проведения стохастических расчетов на основе расхода имеющихся материалов или экспертным путем.

В зависимости от учета наличных запасов различают брутто - и нетто-потребности в материалах.

Под брутто-потребностью понимается потребность в материалах на плановый период без учета запасов на складе или в производстве.

Нетто-потребность - это потребность в материалах на плановый период с учетом наличных запасов. Она определяется как разность между брутто-потребностью и наличными складскими запасами на определенный момент.

На практике суммарная потребность в материалах увеличивается относительно показателя брутто на дополнительную потребность, обусловленную браком в производстве и проведением работ по техническому обслуживанию и ремонту оборудования. После сопоставления с величиной наличных складских запасов остаточная потребность корректируется на величину текущих запасов.

Необходимым условием эффективного управления материальными потоками является знание потребности на перспективу.

По второму направлению определения потребности (прогнозирование спроса на материалы) существуют различные классификации методов определения потребности в материальных ресурсах. Рассмотрим один из вариантов их классификации (рисунок 2.3).

Детерминированные методы расчета служат для расчета вторичной потребности в материалах при известной первичной.

При аналитическом методе расчет идет от спецификации изделия по ступеням иерархии сверху вниз.

Синтетический метод предполагает проведение расчетов для каждой группы деталей исходя из степени их применяемости на отдельных ступенях иерархии.

Стохастические методы расчета позволяют установить ожидаемую потребность на основе числовых данных, характеризующих ее изменения на протяжении определенного промежутка времени. С этой целью используют аппроксимацию средних значений, метод экспоненциального сглаживания и регрессионный анализ.

Рис. 2.3 - Классификация методов определения потребности в материальных ресурсах |

Аппроксимация средних значений используется в условиях, когда потребность в материалах колеблется по месяцам при устойчивом среднем значении. Прогнозирование этим методом представляет собой процедуру усреднения известных значений потребности в материалах.

Метод экспоненциального сглаживания применяют в том случае, когда прогнозирование процесса изменения потребности в материальных ресурсах производится на основе уровней ряда динамики, веса которых убывают по мере отдаления данного уровня от момента прогноза. Для этой цели в расчеты вводится постоянный коэффициент сглаживания, значение которого подбирается таким образом, чтобы свести ошибку прогноза к минимуму.

Регрессионный анализ предполагает приближение известных тенденций потребления материальных ресурсов с помощью математических функций, которые могут быть экстраполированы на будущий период.

Процесс определения необходимых ресурсов осуществляется на каждом уровне планирования.

При долгосрочном планировании методы определения перспективной потребности в материальных ресурсах должны обеспечивать учет долгосрочных целей и результатов научнотехнического прогресса, отраслевой специфики процессов потребления материальных ресурсов, а также возможность проведения расчетов в условиях неопределенности, отсутствия детальной технико-экономической информации.

Определение перспективной потребности в материальных ресурсах нормативным методом часто требует большого объема достаточно детализированной информации, получение которой на стадии предплановых расчетов бывает весьма затруднительным. Сложность и трудоемкость расчетов ограничивают возможности использования нормативного метода при проведении расчетов на долгосрочную перспективу и обуславливают целесообразность и необходимость применения для перспективной потребности в материальных ресурсах различных методов статистического прогнозирования.

Наиболее эффективным инструментом прогнозирования потребности в материальных ресурсах являются многофакторные регрессионные экономико-статистическое модели. Преимущества модельных прогнозов потребности в материальных ресурсах заключаются в непротиворечивости системы прогностических оценок, прямом выражении связи прогнозируемого показателя с

основными влияющими факторами, а также в возможности получения обоснованных вариантов прогноза для различных значений определяющих факторов.

Ориентация при прогнозировании потребности в материальных ресурсах на укрупненные (агрегированные) показатели целесообразна на начальных этапах предплановых расчетов. В этих условиях укрупненный подход обеспечивает возможность проведения расчетов при существенной неопределенности, отсутствии детальной технико-экономической информации, а также увязку показателей перспективной потребности с основными показателями стратегического плана.

Потребность в материалах базируется на расчетах составляемых по основным направлениям использования ресурсов: выпуск

продукции, изменение заделов незавершенного производства, капитальное строительство, ремонто-эксплуатационные нужды, образование производственных запасов.

При определении потребности в материалах на выпуск продукции целесообразно использовать метод прямого счета, предполагающий умножение планируемого объема произведенной продукции на норму расхода материальных ресурсов. В организации потребность в основных материалах на плановый период (Пмат) (по каждому виду) определяется в натуральных единицах по формуле (2.5), а в стоимостном выражении по формуле (2.6):

|

где Ві - планируемый объем выпуска в натуральных единицах i— го изделия;

Нматі - норма расхода материальных ресурсов;

Ці - цена за единицу материала.

В зависимости от того, какие нормы применяются для вычислений, различают следующие методы расчета потребности в материально-технических ресурсах: подетальный, поиздельный, по аналогии и по типовым представителям.

При поиздельном и подетальном методах применяются нормы расхода на производство единицы изделия, деталей.

Расчеты при поиздельном методе производятся по формуле (2.7):

|

где Р — общая потребность в материале; Ни — норма расхода на изделие;

Пи — программа производства данного изделия.

При подетальном методе расчет потребности в материальных ресурсах производится по формуле (2.8):

Р = Н ■ Пд, (2.8)

|

г —Ид 11д, К^-°)

где Нд — норма расхода на деталь;

Пд — программа производства детали в плановом периоде.

При методе по типовым представителям потребность в материальных ресурсах определяется по формуле (2.9):

|

где Нтип — норма расхода материалов на изготовление

типового представителя;

Побщ — общая программа производства изделий данной группы. Поиздельный и подетальный методы применяются для определения потребности в сырье, основных и вспомогательных материалах, входящих в состав выпускаемой продукции. Наибольшее применение эти методы нашли в электроэнергетике, машиностроении и металлообработке.

Метод определения потребности по аналогии заключается в том, что изделия, на которые в период расчета потребности нет норм расхода, приравниваются к аналогичным изделиям, на которые имеются нормы расхода материалов. При этом необходимо учитывать характерные особенности нового изделия, для чего вводятся поправочные коэффициенты (формула (2.10)):

|

где i — материал, необходимый для выполнения производственной программы;

Копі — коэффициент, учитывающий особенности потребления материала для производства данного изделия по сравнению с аналогичным.

При большом разнообразии выпускаемой продукции, а также при отсутствии уточненной программы выпуска по каждой позиции производится расчет потребности в материалах на типовое изделие или деталь, норма расхода материала на производство которых является средневзвешенной для планируемой группы изделий или деталей.

Если по отдельным видам номенклатуры продукции отсутствуют разработанные нормы расхода в планируемом периоде, потребность в материальных ресурсах рассчитывается исходя из данных о фактическом расходе материалов в предшествующем плановому периоде и удельном снижении его в планируемом году.

| Тогда потребность в материальных ресурсах определяется по формуле (2.11):

|

Рфакт - фактический расход этого материала в предшествующем аналогичном периоде;

11 - индекс увеличения или уменьшения производственной программы в плановом периоде по сравнению с предшествующим;

12 - индекс среднего снижения норм расхода материала в плановом периоде.

Норма расхода материальных ресурсов на вспомогательные нужды устанавливается по двум основным группам:

- материалы, расходуемые регулярно и в больших количествах. Норма рассчитывается прямым методом так же, как на сырье и основные материалы;

- вспомогательные материалы, используемые в производстве редко и в незначительных объемах. Норма исчисляется аналитическим методом на основе данных за предыдущие годы.

Прямым методом потребность во вспомогательных материалах (Пвсп) рассчитывается как произведение установленной нормы расхода i—го вспомогательного материала (Нвсп) на конкретный объект расхода (Р) в соответствующих измерителях по формуле (2.12):

|

Укрупнено потребность во вспомогательных материалах определяется умножением фактического количества расхода материала (Рфактвсп.) за предыдущий период на отношение объема производства в планируемом периоде (В1) к объему производства в предыдущем периоде (В0) по формуле (2.13):

|

Потребность в материальных ресурсах для капитального строительства, осуществляемого подрядными организациями, производится раздельно по источникам их финансирования (централизованным и нецентрализованным) на основе:

- планируемого объема строительно-монтажных работ;

- внутриотраслевой и отраслевой структуры строительномонтажных работ по уточненному плану года, предшествующего планируемому;

- объектных норм расхода материалов на 1 млн. руб. стоимости строительно-монтажных работ.

Потребность в материальных ресурсах на капитальное строительство, осуществляемое хозяйственным способом, определяется по нормам расхода, рассчитанным на основе проектносметной документации.

Потребность в материальных ресурсах для проведения мероприятий по плану технического развития и организации производства определяется на основе объемов работ по совершенствованию технологии, механизации и автоматизации производства, освоению и внедрению новой техники, объемов научно-исследовательских, опытно-конструкторских и других планируемых работ и норм расхода материалов на эти цели.

Потребность в материальных ресурсах на ремонт основных средств определяется исходя из объема основных средств по состоянию на 1 января отчетного года, предшествующего планируемому, утвержденных норм расхода материалов на 1 млн. руб. стоимости основных средств и поправочного коэффициента, определяющего потребность данного материала на ремонт вновь введенных орудий труда, производственных и непроизводственных зданий и сооружений.

При исчислении расхода топлива учитывается потребность в топливе для производственных и непроизводственных нужд. Для производственных нужд потребность определяется исходя из производственной программы и норм расхода на единицу продукции по цехам; для непроизводственных - на основе объема выполняемых работ.

Потребность в натуральном топливе (Пт) (т, м3) определяется делением необходимого общего количества условного топлива (Пту) при данной производственной программе на калорийный эквивалент (Кэ) используемого топлива по формуле (2.14):

|

Кэ определяется отношением калорийности конкретного вида используемого топлива к калорийности условного топлива.

На основе рассчитанной потребности в материальных ресурсах составляется баланс материально - технического обеспечения.

Норматив оборотных средств для образования запасов материалов (Нвм) рассчитывается умножением совокупной нормы запаса материала (Тн) на среднесуточный их расход (Рсут):

|

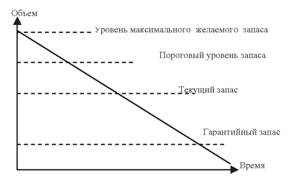

Совокупная норма запаса материалов включает нормы текущего, страхового, подготовительного и сезонного, транспортного запасов.

Норма запаса это максимальное количество ресурсов, необходимое для обеспечения бесперебойного снабжения процесса производства и продажи продукции

Нормы текущего, страхового, подготовительного запасов рассчитываются по каждой номенклатурной группе на основе данных о материалах-представителях. Затем определяется средняя норма запаса по всем материалам с учетом удельного веса их расхода.

Норма запаса в днях (Тн) по отдельному виду складывается из четырех составляющих и определяется по формуле (2.16):

Тн = Тподг+ Ттек+ Тстр+ Тсезон, (2.16)

где Тподг- подготовительный запас;

Ттек - текущий запас;

Тстр - страховой (гарантийный запас);

Тсезон - сезонный запас.

В запасах сырья и материалов наибольший удельный вес на большинстве предприятий имеет текущий запас, предназначенный для обеспечения непрерывности производства в период между двумя смежными поставками.

Постоянно колеблющаяся часть запаса, убывающая от максимальной величины партии и до ее полного исчерпания, образует текущий запас. Натуральный объем текущего запаса зависит от размеров среднесуточного потребления каждой разновидности материалов и других предметов снабжения, от длительности перерыва между поступлением двух последовательных партий, так называемого интервала поставок, или цикла снабжения, а также от чередования поступлений отдельных разновидностей материалов.

Поскольку текущий запас по каждой разновидности материалов постоянно колеблется от максимума до минимума, при нормировании запасов отдельных материалов несезонных заготовок определяются две предельные индивидуальные нормы запасов — максимальная и минимальная.

Нормирование текущего запаса заключается в нахождении максимальной величины потребности производства в материальных ценностях между двумя очередными поставками. Данная

потребность определяется произведением среднесуточного расхода на интервал поставки:

|

где Рсут — среднесуточный расход материалов;

И — интервал поставок, дни.

В свою очередь среднесуточный расход находится делением общей потребности в материале (Пг, Пкв, Пм — соответственно годовая, квартальная и месячная потребности) на округленное количество календарных дней в плановом периоде:

|

В экономической литературе можно встретить еще несколько методов расчета текущего запаса, которые были предложены при административно-плановой экономике.

Методика института «Оргтяжмаш» предполагает расчет текущего запаса по формуле (2.19):

|

где Тср - средний интервал между поставками, дни;

N — количество поставок в год;

U — интервал i - ой поставки.

По ряду причин на многих предприятиях нет возможности организовать ежедневное поступление всех многочисленных видов сырья и материалов, потребляемых в процессе производства.

Текущий запас по отдельным разновидностям материалов нормируется путем установления максимального предела, равного полному интервалу поставки. Следовательно, нормирование текущего запаса той или иной разновидности сырья или материалов заключается в определении двух крайних пределов колебаний его величины, выраженной в днях среднесуточного потребления — нормы-максимума и нормы-минимума, причем последняя всегда равна нулю.

Индивидуальная норма максимума текущего - запаса, как правило, соответствует среднему количеству дней между двумя поставками. Это предопределяет необходимость правильного определения среднего интервала поставок.

Величина интервала обусловливается общим объемом потребления данного вида материалов, периодичностью его производства и грузоподъемностью транспортных средств (при

транзитной форме снабжения, например на железнодорожном транспорте).

Интервал поставок следует определять как промежуток между двумя последовательными пополнениями запаса на складах предприятия независимо от того, производятся они одним или несколькими поставщиками. Если предприятие получает один материал от нескольких поставщиков, то ему не требуется создавать запас до поступления следующей партии от того же самого поставщика, а достаточно иметь его на период между двумя очередными поступлениями из разных источников.

Интервалы устанавливаются между очередными поставками, а затем выводится средневзвешенная величина интервала. При исчислении средневзвешенного интервала поставок по той или иной разновидности материала как базы расчета индивидуальной нормы для взвешивания можно использовать данные о размерах поступающих партий в их натуральном выражении. При большой номенклатуре материалов технически очень сложно рассчитывать средневзвешенный интервал по каждому наименованию в отдельности. Для сокращения подсчетов все материалы группируются по поставщикам, поскольку обычно от одного и того же поставщика материалы поступают через одинаковые промежутки времени. Однако при расчете средневзвешенного интервала для группы материалов разной стоимости необходимо взвешивание производить исходя из величины чередующихся поступлений в денежном, а не в натуральном выражении. Стремление упростить расчет среднего интервала породило предложение исчислять средний интервал как простую среднеарифметическую величину путем деления продолжительности календарного периода на число поставок, либо, (что одно и то же), общего объема поступлений на число поставок и среднесуточное потребление. Так, если в течение года планируется 20 поступлений материалов, то независимо от конкретного их распределения во времени и разной величины партии средний интервал определяется в 18 дней (360 дней : 20). Средний интервал поставки может определяться путем деления числа дней календарного периода на количество поставок лишь тогда, когда они производятся через примерно равные промежутки времени и имеют приблизительно одинаковые объемы. В этих условиях простая среднеарифметическая почти совпадает со средневзвешенной.

Если поставки осуществляются по прилагаемым к договорам согласованным графикам, то интервалы легко определить. В тех же

случаях, когда конкретные сроки не оговорены, приходится на основе данных о фактическом среднем интервале поставок в предплановом периоде вносить коррективы, вытекающие из планируемых изменений периодичности поставок. При наличии длительных хозяйственных связей и устойчивости контингента поставщиков изменения интервалов поставок на следующий год могут быть легко учтены. Но при ежегодном изменении контингентов поставщиков внесение коррективов на планируемые изменения условий снабжения нередко оказывается невозможным. Исходить же из предусмотренной в договорах периодичности поставок затруднительно, так как недостатком договоров обычно является неопределенность сроков поставки.

Большое воздействие на определение интервала поставок, а следовательно и норм запасов сырья и основных материалов оказывают также транзитная и складская формы снабжения.

При транзитной форме снабжения для уменьшения стоимости провоза и рационального использования транспортных средств установлены транзитные, или транспортные, нормы провоза по железной дороге, т. е. минимальные количества груза данного вида, принимаемые к отправке. По многим видам сыпучих товаров, строительных и лесных материалов, сортовой стали, железу, чугуну и др. предусмотрена повагонная погрузка, так как железная дорога принимает эти грузы к отправке в количестве не меньше одного вагона.

Таким образом, условия производства у предприятий - поставщиков, а также перевозки, контроля качества и подготовки материалов к отпуску в производство обусловливают периодичность материально-технического снабжения предприятий, т. е. завоз того или иного материала в таком количестве, которое обеспечивает производство до поступления следующей партии того же материала.

Поэтому завоз транзитом приводит к образованию запасов у потребителей на длительный период, так как постепенное увеличение грузоподъемности товарных вагонов и других средств транспорта сопровождается повышением транзитных норм.

В зависимости от конкретных условий производства, обращения и потребления материалов интервал поставки определяется несколькими методами. Если поставки зависят от минимальной нормы отпуска материала В (транзитной или заказной), их величина находится делением нормы на среднесуточный расход (Рсут):

И =-^~

Рсуп. (2.20)

Если партия поставки определяется грузоподъемностью транспортных средств, которыми осуществляется перевозка грузов, интервал поставки находится делением грузоподъемности (Г) на среднесуточный расход.

|

Интервал поставки зависит от периодичности выпуска данного материала поставщиком. В таких случаях он будет равен продолжительности перерыва в производстве данного материала у поставщика.

Если невозможно определить интервал поставки рассмотренными методами, то он устанавливается на основе анализа данных о фактических интервалах поставки в прошлые периоды. При этом из фактических данных необходимо исключить нехарактерные поставки материальных ресурсов, то есть значительно отличающиеся от других или по величине поставляемых материальных ресурсов, или по длительности интервала поставки. После этого рассчитывается средневзвешенный интервал поставки в прошлом периоде (tB3B) по формуле (2.22):

|

где tф - фактические интервалы поставки;

В - размеры поступающих партий, соответствующие интервалам поставки tф.

Интервалы поставок, как и форма снабжения, должны планироваться применительно к условиям производственного потребления конкретных разновидностей сырья и материалов.

Важным аспектом при нормировании производственных запасов является периодичность запуска сырья и материалов в серийном и индивидуальном производстве.

Максимальная экономия оборотных средств, необходимых для образования запасов материалов, расходуемых в индивидуальном и серийном производстве, достигается при наличии согласованного календарного графика их поставок и запуска в производство. Этот способ нормирования является наиболее прогрессивным. Но он осуществим только при длительных прямых хозяйственных связях между поставщиками и покупателями, что позволяет задолго до начала планируемого периода разрабатывать четкие календарные графики поставок и запуска изделий в производство.

Чем ближе срок поставки к сроку запуска, тем меньший требуется запас.

Подготовительный (технологический) запас рассчитывается в соответствии с нормативами времени для осуществления подготовительных операций или по статистическим данным (наблюдениям) за фактическими затратами времени на подготовку материалов к производственному потреблению в прошлом периоде (хронометраж).

Норма запаса рассчитывается по формуле (2.23)

|

где Р - среднесуточный расход материальных ресурсов в подготовительный период, t - интервал, длительность в перерыве между поступлением и расходом материальных ресурсов.

Страховой запас (резервный запас) материальных ресурсов создается для обеспечения ими в случаях превышения фактических сроков поставки над запланированными.

Страховой запас учитывает возможные задержки в поставке материалов, в оформлении документов на получение материалов, а также возможное перевыполнение плана на предприятии, отклонения от договорных сроков поставок, неравномерность потребления уникальных материалов в производстве, отклонений от средней частоты отгрузок; отклонений в ассортименте поставок; неравномерности в запусках сырья в производство; непредвиденных перебоев в снабжении.

Обоснованным является такой уровень страхового запаса, при котором затраты по содержанию любого дополнительного запаса оказываются ниже экономии затрат в связи с предотвращаемыми потерями. Используется два основных подхода к нормированию страхового запаса: по интервалу отставания поставки и по анализу фактических данных о поставках в прошлые периоды.

В первом случае страховой запас определяется по формуле (2.24):

|

где Иф, Ипл - соответственно фактический и плановый интервалы поставок.

Во втором случае величина страхового запаса может быть определена при изучении за предыдущий период максимального и средневзвешенного превышения сроков над запланированными. Данный подход включает следующие этапы:

1. По фактическим данным определяется средневзвешенный интервал поставки по формуле (2.25):

|

где Ті - фактические интервалы поставки;

Q - размеры поступающих партий, соответствующие интервалам поставки Qi.

2. Выявляются «опоздавшие» партии, т.е. те для которых фактический интервал поставки превышал средневзвешенный (Тіоп).

3. Взвешиваются опоздания по фактическим объемам партии поставок и устанавливается норма страхового запаса по формуле (2.26):

|

где b — среднесуточная потребность материалов (в натуральном исчислении);

При укрупненной оценке страховой запас принимают в размере 50% текущего запаса. Превышение допускается при наличии особо сложных условий поставки: отдаленность предприятия от

поставщиков и удобных транспортных путей; потребление уникальных материалов; выпуск продукции, требующей многих компонентов и комплектующих изделий, поступающих от большого числа поставщиков; очень короткие интервалы поставок (один - пять дней) при непрерывном потреблении материалов и в больших количествах.

В настоящее время в западной экономической литературе расчет величины страхового запаса основывается на понятии «уровня обслуживания». Сущность данного подхода заключается в том, что страховой запас должен гарантировать установленный уровень обслуживания потребителей при различных воздействиях на параметры логистической системы. При этом необходимо найти минимальный уровень страхового запаса, который будет минимизировать издержки на его содержание при условии бездефицитного функционирования логистической системы. Данный подход имеет несколько способов расчета нормы страхового запаса: 1) использование вероятностного подхода, 2) задается определенный уровень обслуживания с учетом классификации запасов материальных ресурсов и классификации групп потребителей.

Оба подхода строятся на следующей стохастической модели потребления и пополнения запаса:

1. Случайная величина (q) потребления изделий в каждый единичный период времени подчиняется нормальному закону распределения с математическим ожиданием (МО) (mq) и средним квадратическим отклонением (СКО) (oq);

2. Период выполнения заказа (L) является случайной величиной с (МО) (mL) и (СКО) (oL);

3. Случайные величины (qi) в единицу времени независимы между собой, имеют одинаковые распределения с равными (МО) и (СКО) и не зависят от случайной величины (L);

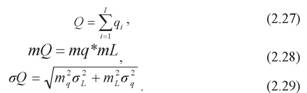

4. Суммарное потребление (Q) в течение периода (L) представляет собой сумму случайного числа случайных величин (qi), и определяется по формуле (2.27) и имеет нормальное распределение с (МО) и (СКО) определяемыми по формулам (2.28, 2.29):

|

При использовании первого способа расчета используется вероятностный подход, при котором задается значение вероятности (P) бесперебойной выдачи изделий из имеющегося запаса. Например, вероятность P = 0,92 означает, что в 92% всего времени запас не исчерпается и в 8% времени будет дефицит изделий. Обратившись к таблице значений функции Лапласа находим для заданной вероятности (P) соответствующее количество (k) средних квадратических отклонений (oQ), тогда норма страхового запаса рассчитывается по формуле (2.30):

|

При втором способе под уровнем обслуживания понимается количество изделий, которое может быть получено потребителем немедленно из имеющегося запаса. Так, если недельный спрос на изделия составляет 100 шт., то 95%-ый уровень обслуживания означает, что 95 изделий могут быть получены из имеющегося запаса, а 5 изделий составят дефицит. Данный подход основывается на расчете нормированного (МО=0 и СКО=1) ожидаемого количества изделий M(k), которых будет не хватать при данном

уровне обслуживания в течение периода выполнения заказа (L). Реальное же количество дефицитных изделий за период (L) составит величину (M(k) oQ). Значения функции (M(k)) затабулированы.

Если годовая потребность в изделиях равна (D) и требуемый уровень обслуживания равен P, то в течение года дефицит составит ((1 — P)D) изделий. А если экономичный размер заказа равен (Qo), то количество заказов в год (N) будет определяться по формуле (2.31):

|

Поскольку ожидаемый дефицит, приходящийся на каждый заказ равен (M(k) oQ), то за год ожидаемый дефицит будет определяться по формуле (2.32):

|

Приравнивая (2.32) к ((1 — P)D) получим основное уравнение для определения числа (k) средних квадратических отклонений (oQ) (формула (2.33)):

|

Отметим, что при (M(k)) > 0,3989 величина страхового запаса получается отрицательной. Это обстоятельство трактуют так, что при данной величине экономичного заказа и требуемом уровне обслуживания, создание страхового запаса не требуется, а точка размещения повторного заказа снижается на величину (k oQ).

В экономической литературе также можно встретить методики расчета страхового запаса применяемые при административноплановой экономике.

В 1977 г. Фасоляк Н.Д. предложила формулу (2.34) для расчета страхового запаса (Тстр):

|

где Тср - средний интервал между поставками, дни;

Qj - объем j-ой поставки;

N - количество поставок;

К - коэффициент, показывающий надежность обеспечения запасом;

tj - величины интервалов, больше Тср.

Мельниковой Е.А. и некоторыми другими учеными в 1979 г. была предложена формула (2.35) для расчета страхового запаса:

|

где кс — среднесуточный расход (в год);

Zm — отклонение суточного остатка от среднего уровня перед поставками (Z).

В 1988 г. Щетина В.А. предложила для определения страхового запаса формулу (2.36):

|

где S — параметр функции Лапласа Ф(5);

or — среднее квадратичное отклонение интервала между поставками;

Vn — максимальное количество поставок в году ретроспективного периода.

Для определения страхового запаса в условиях неопределенности может также использоваться формула Бауэрса- Клосса, предполагающая определение размера страхового запаса в условиях вариации двух параметров: интенсивности спроса и интервала отставания поставки по формуле (2.37)):

|

где k — коэффициент, определяемый с помощью табулированной функции fk);

ос — общее среднее квадратичное отклонение.

Функция f(k) — функция потерь, определяется по формуле (2.38):

|

где SL — величина дефицита (вероятность отсутствия дефицита); Q — размер заказа.

Общее среднее квадратичное отклонение (ос) определяется по формуле (2.39):

|

где t — среднее значение продолжительности функционального цикла;

d — величина спроса;

ot, od — соответственно средние квадратические отклонения случайных величин t и d.

Из расчета, произведенного по этим формулам следует вывод, что чем меньше размер заказа (Q), тем больше страховой запас Тстр.

Вышеприведенная методика позже была откорректирована, страховой запас стал определяться по формуле (2.40):

|

где tp - коэффициент, соответствующий вероятности p отсутствия дефицита продукции на складе;

ос - среднее квадратичное отклонение.

Расчет по формуле (2.40) производится при следующих допущениях:

1. В начальный момент на складах находится (Q) единиц продукции (Q=td).

2. Если по мере реализации суммарный расход достигает (Q) в момент времени (tj), а заявки продолжают приходить, то наступает ситуация дефицита.

3. Пусть (d) и (od)- постоянны и не зависят от продолжительности цикла (t), закон распределения ежедневных продаж нормальный (формула (2.41)):

|

где Vt - коэффициент вариации.

Формула (2.41) может быть записана в следующем виде (формула (2.42)):

При подстановки (ос) в (2.40) получим формулу (2.43): |

|

При расчете по формуле (2.41) величина страхового запаса возрастает с увеличением длительности функционального цикла поставок продукции со склада.

Сезонные запасы образуются при сезонном характере

производства продуктов, их потребления или транспортировки. Сезонные запасы должны обеспечить нормальную работу организации во время сезонного перерыва в производстве, потреблении или в транспортировке продукции.

Сезонный запас образуется в условиях сезонного

производства и потребления материалов или при сезонном

функционировании транспорта по доставке грузов.

Сезонные запасы создаются: а) в связи с сезонным характером заготовки данного вида сырья (это относится главным образом к

различным видам сельскохозяйственного сырья при невозможности его длительного хранения); б) в связи с сезонным характером потребления (например, топливо для отопительных нужд); в) с использованием водного транспорта в навигационный период.

Норма запаса рассчитывается по принципу прямого счета по формуле (2.44):

|

где Р - среднесуточный расход материальных ресурсов в сезонный период;

t - интервал, длительность в перерыве между поступлением и расходом материальных ресурсов.

Ввиду того, что сезонные условия невозможно заранее определить с достаточной точностью, размеры сезонных запасов должны определяться исходя из наименее благоприятных условий по продолжительности сезона и температурным условиям для данного района за последний ряд лет и наиболее благоприятным условиям объема заготовки сельскохозяйственного сырья.

В отношении материалов, по которым создается сезонный запас, некоторые экономисты высказывают соображения, что по ним не следует предусматривать страховой запас. В отношении материалов, по которым создается сезонный запас, как ряд естественных факторов, которые невозможно предусмотреть заранее, могут задержать или ускорить наступление нового сезона заготовок или транспортировки сырья и материалов.

После определения нормы производственного запаса определяется норма и норматив оборотных средств, вложенных в запасы.

Норматив оборотных средств для образования запасов материалов (Нвм) рассчитывается умножением совокупной нормы запаса материала (Тн) на среднесуточный их расход (Рсут):

|

Для определения групповых и сводных норм оборотных средств в производственных запасах необходимо определить среднюю норму запаса в днях, которая включает

подготовительный и резервный запасы полностью и только половину (полусумму максимума и минимума) текущего запаса.

При обширной номенклатуре сырья и материалов, поступающих от разных поставщиков и с различной периодичностью, максимальный запас одних материалов совпадает во времени с минимальным запасом других

материалов и сводная норма текущего запаса, т. е. норма. рассчитанная по предприятию в целом, в этих случаях приближается к половине средневзвешенного интервала

поставок. Натурально-вещественный состав запаса при

разнообразной номенклатуре материалов может все время меняться при почти стабильной его общей стоимости.

При почти полном постоянстве общей суммы запасов на предприятии остатки по каждому виду материалов колеблются от нуля до максимума, равного размеру поступающей партии. В результате натурально - вещественный состав запаса все время меняется при почти стабильной стоимости общего его объема, а следовательно, и вложений оборотных средств в запасы материалов на складе.

Отсюда следует, что при резких колебаниях текущих запасов по отдельным наименованиям материалов в результате разновременного их поступления создается известная устойчивость совокупного запаса по группе материалов.

Правильное чередование поступлений отдельных партий материалов, обеспечивается путем составления согласованных с поставщиками календарных графиков и систематического контроля за их выполнением. В результате достигается не только улучшение снабжения, но и соблюдение групповых и сводной норм запасов в пределах полусуммы максимальных и минимальных запасов по всей номенклатуре.

К большей равномерности поступлений материальных ценностей приводит также контроль за ходом завоза материалов как важное условие ускорения оборачиваемости средств в производственных запасах.

Всякие, даже временные, превышения установленного общего норматива производственных запасов предприятий, возникающие из-за неравномерных ежедневных поступлений материалов, приводят к вовлечению дополнительных оборотных средств.

Чем неравномернее поступление материалов, связанное с особенностями календаря поставок, тем больше сводная норма запаса приближается к максимуму, т. е. к полному средневзвешенному интервалу поставок, и тем медленнее оборачиваются средства в этих запасах.

При большой номенклатуре потребляемых материалов их запасы по отдельным группам и в целом по предприятию могут приблизиться к половине суммы минимальных и максимальных запасов по каждому из наименований только при соблюдении строго

определенных условий чередования поступлений партий отдельных видов материалов. Но чтобы добиться такого постоянства запаса, важно организовать поступление отдельных крупных и мелких партий материалов в такой последовательности, чтобы общий объем поступлений в течение определенного календарного периода (недели, декады, месяца) приближался к сумме их расхода за этот же период.

При определении групповой нормы запаса возникает прежде всего вопрос о допустимых пределах объединения сырья и материалов в общую группу.

Для установления групповых норм запасов в натуральном выражении в одну группу объединяются материалы, родственные по своему производственно-техническому назначению (например, проволока электросварочная и проволока телеграфная, сортовая инструментальная сталь), вырабатываемые из одного и того же исходного сырья (например, трубы чугунные и трубы керамические), причем для измерения величины запасов всех видов и разновидностей материалов, объединяемых в группу, должен обязательно применяться один и тот же натуральный измеритель (тонны, погонные, квадратные или кубические метры, литры). Нельзя, например, нормировать запасы топлива в целом, а необходимо устанавливать отдельно норму запаса дров, измеряемых в кубометрах, и угля — в тоннах.

Для нормирования производственных запасов в денежном выражении норма может рассчитываться дифференцированно по группам материальных ценностей, различающимся по периодичности их поступления и потребления. Объединение всей номенклатуры сырья и материалов в одну группу мешает использованию этой нормы в течение нескольких лет из-за значительных ежегодных колебаний удельного веса отдельных видов сырья и материалов в их остатках. Постоянное и вполне обоснованное изменение из года в год структуры производственных запасов делает сводную норму непригодной для ее применения в перспективном финансовом планировании.

Для определения групповых и сводных норм оборотных средств в производственных запасах необходимо определить среднюю норму запаса в днях, которая включает

подготовительный и резервный запасы полностью и только половину (полусумму максимума и минимума) текущего запаса.

2.2.