КОЭФФИЦИЕНТ КВОТЫ СОБСТВЕННИКА

Коэффициент квоты собственника (соотношение заемного и собственного капитала) — это один из самых важных показателей корпоративных финансов, свидетельствующий о финансовой устойчивости компании.

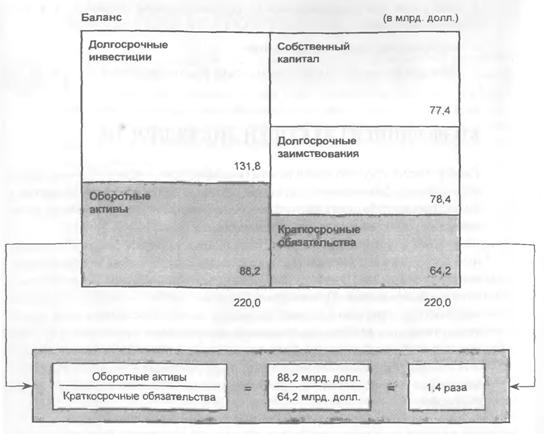

Хотя этим коэффициентом пользуются повсеместно, он, к сожалению, выступает под множеством самых разных названий, да и вычисляется по-разному. Это вызывает много затруднений, которые в этой главе мы постараемся устранить.Основное предназначение этого показателя — установить соотношение различных способов финансирования, отраженных в балансе, а также сравнить величину акционерного капитала и капитала кредиторов. Разница между ними показана на рис. 10.2.

Идея, положенная в основу этого коэффициента, очень проста. Однако и она при реализации сталкивается с трудностями, а именно:

• что относить к категории “заемный капитал”?

• каким образом рассчитать рассматриваемый критерий?

Сначала рассмотрим несколько определений термина “заемный капитал”. На рис. 10.3 представлены три его интерпретации, сделанные на основе обыденного понимания:

• только долгосрочные заимствования;

• долгосрочные и краткосрочные займы, т. е. все заимствования, по которым необходимо платить проценты (interest-bearing debt)·,

• долгосрочные заимствования плюс все краткосрочные обязательства, т. е. совокупный долг.

| |||

| |||

Обратите внимание, что первые два определения относятся только к долгам, по которым необходимо платить проценты банку или другому финансовому институту.

В третьем определении в эту категорию входит больше составляющих: помимо заимствований у банков или других финансовых структур сюда включаются также кредиты поставщиков, все виды начисленных платежей, таких, как дивиденды, налоги, и им подобных.Вполне объяснимо, почему банкиры прибегают к более узкому толкованию понятия “заемный капитал ”. Обычно га требования к должнику удовлетворяются раньше, чем претензии поставщиков и других его кредиторов. (Обратите внимание, что на этом этапе рассмотрения мы не учитываем порядка удовлетворения требований кредиторов, наделенных специальными привилегиями.) C точки зрения банка в категорию “заемный капитал ” могут входить только те обязательства, помимо банковских, которые должны удовлетворяться одновременно или раньше, чем требования банка.

Однако с точки зрения компании их задолженность поставщику столь же реальна, что и долг банку. Поэтому вполне справедливо при вычислении отношения собственного капитала к заемному включать в величину заемного капитала все виды задолженностей.

Коэффициент квоты собственника: методы вычислении

Как было сказано выше, с точки зрения менеджеров компании, любой вид ее задолженности одинаково важен для них. Именно поэтому в этой книге мы будем пользоваться широким определением понятия “заемный капитал”, т. е. включать все долгосрочные заимствования и все краткосрочные обязательства. Но даже при таком подходе способы вычисления этого коэффициента могут быть различными.

Однако сразу же следует усвоить, что в конечном счете метод вычисления не важен или не очень важен, так как конечные результаты обозначают один и тот же коэффициент. Можно провести следующую аналогию: хотя при измерении какой-то длины в дюймах и сантиметрах мы получим разные цифры, из этого не следует, что сама длина разная. То же самое справедливо и в отношении рассматриваемого показателя: его значение будет одним и тем же независимо от применяемого метода вычислений.

Найдется совсем не много относительно независимых финансовых коэффициентов, которые для компании являются фундаментальными.

Коэффициент квоты собственника, или отношение заемного капитала к собственному капиталу, — один из них, хотя иногда создается впечатление, что он выступает в самых различных обличьях.На рис. 10.4 показаны три метода вычисления коэффициента квоты собственника.

Первый метод:

нахождение отношения заемного капитала к собственному

Этот метод является классическим и широко применяется (правда, часто в этом случае используется более узкое, банковское толкование понятия

РИС. 10.4. Различные методы определения коэффициента квоты собственника |

“заемный капитал”). Если в сообщении о какой-то компании упоминается коэффициент квоты собственника, то если не уточняется, о чем идет речь, следует понимать его именно в этом варианте.

Второй метод:

нахождение отношения собственного капитала ко всему капиталу

Этим методом пользуются редко. Получаемое в этом случае значение является почти обратной величиной по отношению к той, которая получается при использовании распространенного третьего метода.

Третий метод:

нахождение отношения заемного капитала ко всему капиталу

Автору этой книги этот подход нравится больше всего.* Он позволяет получить как бы мгновенный снимок капитала, указанного в балансе, а цифры, необходимые для вычисления этого показателя, можно получить даже из самой запутанной отчетности.

| О |

Правда, остается спорным вопрос о том, как трактовать в этом случае отсроченные налоги. Кроме того, на первом этапе мы не будем учитывать прочие виды капитала. Но хотя эти статьи могут представлять интерес для научных исследований и дискуссий, на практике они не вызывают серьезных затруднений, так как их удельный вес незначителен и они не могут серьезно повлиять на конечные результаты (см. приложение 1).

Этот вариант расчета часто используют для нахождения коэффициента под названием “коэффициент долговой нагрузки”.

—Прим, научн. ред.Коэффициент квоты собственника: почему этот показатель так важен?

| О |

Рассматриваемому коэффициенту уделяется столь большое внимание потому, что он является очень информативным: если его значение не укладывается в норму, это говорит о том, что у компании действительно серьезные проблемы, связанные с погашением долгосрочных долгов, причем такие, что дело может закончиться прекращением деятельности.

Чем больше у компании долгов, тем выше у нее риск. Все долги, указываемые в балансе, означают требования кредиторов к активам. Компания должна регулярно, через определенные промежутки времени, выплачивать проценты за полученные займы, а в установленный срок погашать и основную сумму долга. Она погашается периодическими платежами или единовременно в конце срока.

Таким образом, когда компания берет в долг, то одновременно берет на себя обязательства, по которым в течение определенного времени в будущем у нее появятся значительные оттоки денежных средств. Однако в этот же промежуток времени ее притоки денежных средств неопределенны. Поэтому сочетание фиксированных величин оттоков денежных средств и ожидаемых притоков делает общую ситуацию достаточно неопределенной, другими словами, появляется финансовый риск. А из всего сказанного следует то, с чего мы начали: чем больше величина долгов, тем выше риск.

Но тогда почему компании идут на этот риск и продолжают использовать заемный капитал? Ответ заключается в явлении, которое называется относительными затратами. В конечном счете для компании взять в долг дешевле, чем получить необходимые ей средства в виде дополнительного акционерного капитала. Увеличивая сумму долга в балансе, компания, как правило, может добиться роста доходности, рыночный курс ее акций растет, богатство акционеров увеличивается и появляются новые возможности для расширения масштабов бизнеса.

| О |

Таким образом, долги увеличивают не только риск, но и прибыль.

А вот найти и поддерживать правильное соотношение между ними — задача менеджеров.Но где проходит граница благоразумного риска? Точно рассчитать, насколько повысятся доходы акционеров, очень трудно, хотя иногда удается. Обычно же менеджерам приходится действовать в условиях неопределенности (особенно это касается размеров будущих притоков денежных средств) и, принимая все важные решения, необходимо постоянно учитывать этот фактор.

Нам удалось установить, что компании с достаточно прогнозируемыми будущими прибылями, например от сдачи части своей недвижимости в аренду, обычно имеют много долгов. Компании, действующие в отраслях с неустойчивыми показателями, например в добывающих, чаще полагаются на акционерный капитал.

Кроме того, в исследовании выяснились как географические, так и отраслевые различия в подходах к уровню долговой нагрузки компаний (рис. 10.5). Так, в компаниях США и Великобритании преобладает более консервативный подход к долгам, чем в странах ЕС и Японии. При консервативном подходе практически невозможно встретить компании, у которых отношение заемного капитала к собственному капиталу превышает 50%, однако в странах ЕС и Японии есть компании, у которых это отношение достигает 70% и даже больше.

Многие ученые занимались исследованиями, пытаясь установить причины указанных различий. От их выводов создается впечатление, что в основе этих различий лежат не столько финансово-экономические факторы, сколько поведенческие, вызванные в первую очередь культурными И историческими особенностями каждого народа.