§5. НАЛОГОВАЯ СИСТЕМА В РОССИИ КРИВАЯ ЛАФФЕРА

Налоговая система России в принципе только зарождается, поэтому у нее много недостатков. И чаще всего по причине некомпетентности ее создателей и отсутствия у них опыта такого законотворчества.

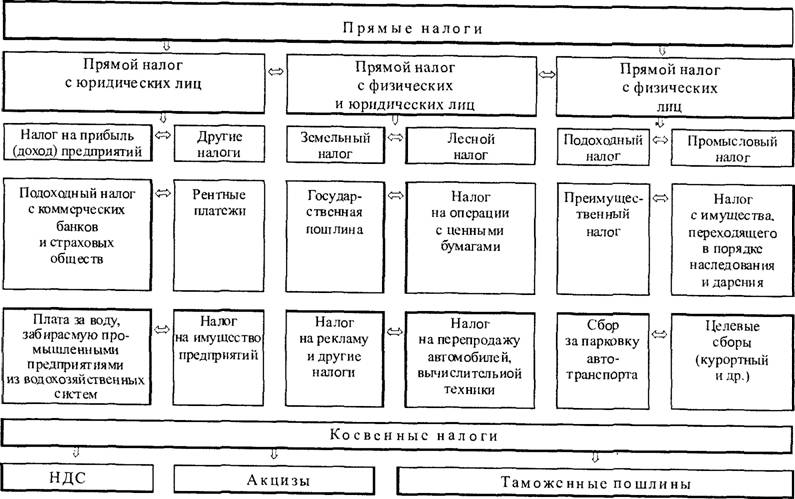

Хотя ими и учитывается мировая практика налогообложения (рис. 81).В последние годы принята целая серия законов о налогообложении и его совершенствовании. В 1992 г. принят закон о едином налогообложении граждан России с обязательной декларацией своих доходов. В нем сделана попытка внедрения дискретности и прогрессивности в налоговую систему, чтобы менее обеспеченные слои населения платили меньше налогов, чем более обеспеченные. В том же году приняли Закон «О налоге на прибыль предприятий». В нем предусматриваются различные льготы. Так, налогом не облагаются прибыли предприятий, направляемые на реконструкцию производства, обновление основного капитала, освоение нового производства и т. д. Безусловно, налоговые льготы получают предприятия, [131]

Рис. 81. Налоговая система России

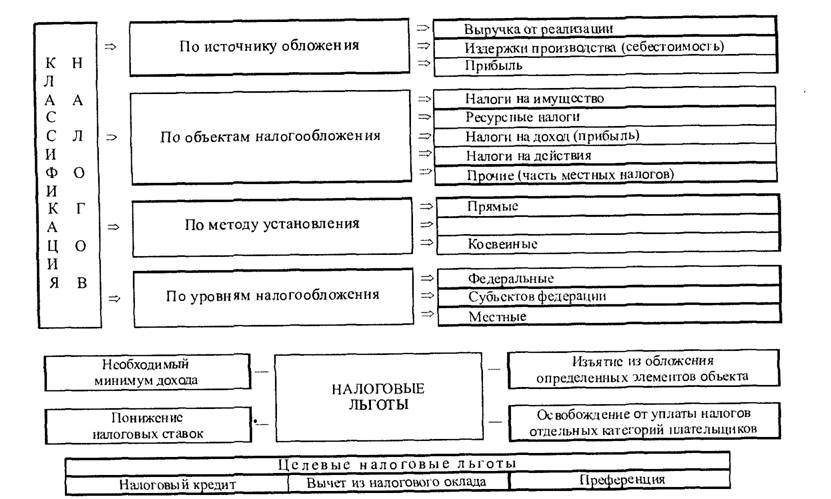

Рис. 82. Класификация налогов

Ol

OO

работающие на развитие социальной сферы: образования, здравоохранения, культуры, отдыха, спорта и т. д. Не будем забывать, что все эти льготы вводятся ради стимулирования указанных отраслей и сфер национального хозяйства.

Налоговая система предусматривает взимание 24% налога с прибыли предприятий, с дивидендов на ценные бумаги — 15% и с доходов инвестиционных организаций — 45%. Но вот как складывается реальная картина. Налоговая система России имеет три уровня (рис. 82). Однако принимаются многочисленные поправки и изменения в системе налогообложения, которые делают ее громоздкой, менее гибкой.

В России, как уже отмечалось, выше чем где бы то ни было налоги на потребление (косвенные плюс акцизы).

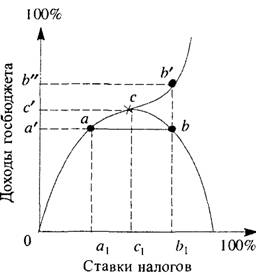

НДС взимается по закону в размере 15% от вновь созданного продукта (V+ M), реально же его исчисляют от стоимости продукции (С + V + М), так что он значительно выше. Нигде, кроме России, нет аккордных налогов: на содержание жилищного фонда, милиции, на уборку территории и т. д. Выплачиваются они независимо от доходов предприятий. Аккордные налоги забирают до 5,7% их доходов. В целом российские предприятия выплачивают до 85% своей прибыли. Какую же здесь функцию выполняет государство? Тормозящую? Безусловно, российская налоговая система в стремлении пополнить дефицитный бюджет государства набрасывает налоговую петлю на шею производства, лишая его возможности накопления, а следовательно, и инвестиций. А ведь кривая Лаффера, отражающая зависимость доходов

Рис. 83. Кривая Лаффера

госбюджета от налоговых ставок, отчетливо показывает, что высокие налоги снижают доходы бюджета (рис. 83).

На графике, на оси ординат откладываем доходы госбюджета, на оси абсцисс — налоги. Хорошо видно, что при определенном высоком уровне налогов предприниматели лишаются возможности эффективного накопления, расширения производства, а следовательно, и стимула делать это. Производство сокращается, сокращаются прибыли, вслед за этим сокращается база налогообложения и доходы госбюджета уменьшаются.

Если же налоговые ставки сократить, то произойдет уменьшение доходов госбюджета только в кратковременном периоде. Но через год- два из-за быстрого расширения базы налогообложения при тех же налоговых ставках доходы госбюджета быстро возрастают, а главное, они будут гарантированными и прогнозируемыми.

Обратите внимание! В точке с доходы государства максимальны. На графике она соответствует ставке налога примерно в 45%. А вот в точках а и b доходы госбюджета будут одинаковыми. В точке Ь ставка налога соответствует примерно 60%, но в силу названных выше причин доходы государства соответствуют точке а, где ставка налога примерно 35%.

По замыслу налогового управления, при ставке налога доходы государства должны соответствовать уровню доходов b'—Ь, на самом же деле доходы находятся на уровне а'. Отрезок а'—b на оси ординат характеризует потери государства от недополучения налогов, которым соответствует сокращение производства с точки 6, до точки а, на оси абсцисс — потери производителей и потребителей.Очевидно, что налоговая система России перегружена недостатками законодательного, экономического и организационного порядка. Следовательно, назрела крайняя необходимость ее скорейшего реформирования. В интересах более быстрого успеха российских реформ, изыскания внутренних финансовых ресурсов. И такая работа — по реформированию налоговой системы — идет. Новая налоговая система введена с 1 марта 1999 г. Президент и Государственная дума создали заведомо неприемлемую налоговую систему, нарравлен- ную на увеличение сборов от налогов. Все так же большая часть доходов предприятий уходит в государственный бюджет и по-прежнему продолжается работа над совершенствованием налоговой системы.

Прежде всего новая налоговая система должна быть законодательно безупречной и основательно проработана таким образом, чтобы могла стимулировать процесс перехода страны к рынку, а не тормозить этот переход.

Важнейшими элементами новой налоговой системы должны стать:

1) упрощение налоговой системы путем сокращения количества налоговых сборов, в том числе путем объединения налогов и платежей, имеющих одинаковую налоговую базу;

2) переход на международные стандарты в области бухучета и аудита в России, в том числе разработка с участием авторитетных зарубежных экспертов нормативных актов прямого действия до вступления в силу в полном объеме Налогового кодекса России;

3) общее снижение налогового бремени на производителей товаров и услуг, смещение акцентов в налогообложении с текущих доходов на имущество, рентные платежи и доходы граждан;

4) внесение изменений в механизм амортизации, облегчающих ускоренную амортизацию и обеспечивающих накопление инвестиционных ресурсов предприятий;

5) снижение уровня косвенных налогов, включая социальные, с целью предотвращения экономически необоснованного расширения налично-денежного оборота и связанных с ним криминальных явлений;

6) максимальное сокращение индивидуальных налоговых льгот;

7) повышение собираемости налогов путем более широкого применения методов взыскания на имущество неплательщиков;

8) приведение уровня налогообложения банков в соответствие с налоговыми нормами, действующими в отношении предприятий. Установление Федеральным законом верхнего предела налогообложения банков и предприятий в субъектах Федерации и в целом.

В таком варианте налоговая система будет работать на реформы в России, а не против них.