Финансовые услуги в системе экономической безопасности

Финансовая сфера является одним из важнейших элементов макроэкономической системы, реализующей такие функции, как оборот доходов и расходов, инвестиционных потоков, перераспределение финансовых ресурсов, что обусловливает ее высокую значимость в системе экономической безопасности страны.

Под системой финансовой безопасности подразумевается создание условий функционирования финансовой системы, при которых движение финансовых

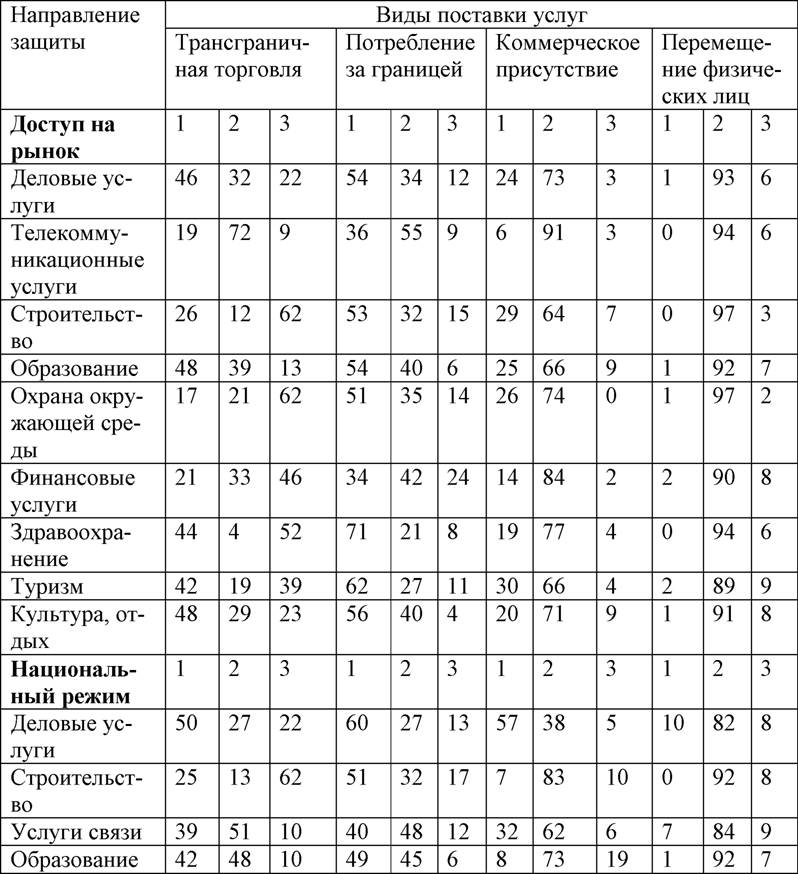

Т а б л и ц а 2.2 Обязательства, взятые на себя странами - участниками ГАТС в распределении по видам поставок услуг (в процентах к итогу по каждому виду поставок)

потоков осуществляется в соответствии с законодательством и в интересах государства. Экономические интересы в этой сфере ориентированы на устойчивость денежного обращения, стабильность и конвертируемость национальной валюты, доходность финансовых операций, соблюдение расчетной и налоговой дисциплины, валютного законодательства и пр.

30

Угрозы финансовой безопасности могут возникать в различных сферах деятельности:

• в банковском секторе;

• в инвестиционной сфере;

• на фондовом рынке.

Одним из источников угроз финансовой безопасности, актуальным при присоединении России к ВТО и усилении конкуренции, являются угрозы в банковской сфере. Среди угроз в банковской сфере со стороны иностранного банковского капитала можно выделить следующие:

• недостаточная по сравнению с иностранными конкурентами величина уставного капитала;

• низкая ликвидность банковских активов;

• рискованная кредитная политика;

• ненадежность системы страхования вкладов;

• необеспеченность активов собственными источниками;

• низкий уровень финансовой устойчивости.

Одно из требований, предъявляемых к любой системе безопасности, - это своевременность. Своевременность предполагает упреждающий характер мер обеспечения финансовой безопасности, что предполагает постановку задач по безопасности на ранних стадиях формирования системы безопасности на основе анализа и прогнозирования ситуации в финансовой сфере, а также разработку эффективных мер предупреждения угроз финансовым интересам страны и ее хозяйствующих субъектов.

По формальным признакам коммерческие банки осуществляют деятельность в сфере оказания финансовых услуг. Для того, что бы проанализировать и оценить угрозы в банковском секторе и предотвратить их негативное влияние на финансовую, в частности, и экономическую безопасность страны в целом, при вступлении России в ВТО, необходимо рассмотреть сущность финансовых услуг и механизм их оказания в соответствии с российским законодательством и правилами и принципами ВТО.

Финансовые услуги регулируются федеральными законами, касающимися банков и банковской деятельности, страхового и фондового рынков, а также Гражданским законодательством.

Финансовые услуги являются предметом отельных переговоров в рамках ГАТС, которые характеризуются серьезными противоречиями между развитыми и развивающимися странами.

Одна из основных причин отказа от форсированного вступления в ВТО — защита отечественной экономики, в том числе и банков. В случае прихода иностранных банков на наш рынок непременно начнется отток клиентов из российских кредитных организаций, что может привести к кризису всей банковской системы страны [20], [71], [94], [102], [139].

Для мирового рынка финансовых услуг характерно наличие многих нацио-

31

нальных ограничений в отношении иностранных поставщиков.

Наиболее широко используемыми ограничениями по доступу на рынки финансовых услуг являются ограничения по типам юридических лиц, на участие иностранного капитала, количество поставщиков и на общую стоимость операций или активов. Более 60 % ограничений касаются поставок услуг посредством "коммерческого присутствия", то есть относятся к деятельности иностранных филиалов и их представительств.

В отношении сектора финансовых услуг ГАТС [37] вводит такое понятие, как "меры предосторожности". Типичными мерами являются: можно выделить следующие:

• нормы достаточности капитала и прибыли;

• ограничения на концентрацию кредитов у одного заемщика;

• требования к структуре инвестиционного портфеля;

• требования к качеству активов;

• норме ликвидности и другим финансовым показателям.

Кроме «мер предосторожности» ГАТС не запрещает правительствам стран-участниц применять и некоторые другие меры, затрагивающие финансовый сектор и его иностранных участников, такие как, требование к кредитным учреждениям о предоставлении займов для определенных отраслей экономики или для отдельных предприятий по преференциальным процентным ставкам в соответствии с промышленной политикой страны. А также право на применение временных недискриминационных ограничений в области платежей и трансфертов в случае серьезных осложнений с национальным платежным балансом и внешним финансированием в той или иной стране.

Соглашение не ограничивает политику обменного курса, а также деятельность центральных банков на внутреннем валютном рынке.

Основные проблемы, возникающие перед Россией в связи с вступлением в будущем в ВТО, обусловлены факторами правового и экономического характера.

Сложилась ситуация, при которой в одних секторах после разрушения централизованной системы регулирования экономики полноценный рынок еще не успел сформироваться, а в других - отсутствует конкурентная среда, благоприятствующая росту объема и повышению качества предоставляемых услуг, в том числе вследствие слабого присутствия иностранных инвесторов.

Учитывая недостаток собственных инвестиционных ресурсов в обрабатывающих отраслях, привлечение иностранного капитала для технического перевооружения было бы своевременным и полезным. Но для этого необходим соответствующий инвестиционный климат. Важными позитивными факторами, содействующими привлечению иностранных капиталов, являются: предсказуемость экономической среды, наличие системы гарантий сохранности капиталовложений и репатриации прибыли, использование международных правил валютного регулирования. Обязательства России при присоединении к ВТО должны распространяться на все указанные сферы.

Одна из проблем, по которой имеются разногласия в процессе переговоров с развитыми странами, заключается в допуске иностранных банков в приемлемом для России объеме и требуемых формах.

В ГАТС существует понятие «коммерческое присутствие» иностранного поставщика услуг на территории страны, где он эти услуги продает. В международной практике выделяются три вида этого коммерческого присутствия: дочерние предприятия, прямые филиалы и представительства.

С позиции иностранного банковского капитала предпочтительнее филиалы, для российского банковского сообщества - дочерние банки. Дочерние банки регистрируются согласно российскому гражданскому законодательству, лицензируются на основании российского банковского законодательства и, соответственно, имеют те же ограничения, что и российские банки, платят те же налоги, и соответственно имеют равные условия конкуренции.

До сих пор ни одной из присоединяющихся к ВТО стран не удавалось согласовать те условия доступа на финансовый рынок, которые пока удается сохранить России. Все страны в той или иной степени приняли обязательства по прямым филиалам банков и согласились на отмену каких бы то ни было количественных ограничений на иностранные инвестиции в банковский сектор.

Например, Китай выступил одним из самых «упорных» переговорщиков, ведя переговоры 14 лет. Избежать иностранных филиалов Китай не смог, но ввел много ограничений их на операции, которые постепенно должны быть сняты. Спецификой Китая является наличие крупных государственных банков, которые по своим размерам огромны. По этой причине иностранным филиалам достаточно сложно составить конкуренцию местным китайским банкам.

Россия выступает за то, чтобы деятельность прямых филиалов в секторе банковских услуг была запрещена и иностранные поставщики имели возможность работать только через российские юридические лица («дочки» - одна из форм коммерческого присутствия).

В настоящее время эти ограничения существуют. Если бы ограничений не было, то режим работы филиалов иностранных банков выгодно отличался бы от "дочек", поскольку на филиалы не распространяются все обременения. Филиалы не обязаны выполнять требования по формированию уставного капитала, нормативы по отчислению средств в фонды обязательного резервирования, отчитываться сразу в двух системах бухгалтерского учета - российской и международной, а также сдавать отчетность в Банк России.

Однако возможность открытия прямых филиалов иностранных банков была и остается одним из "камней преткновения" на переговорном процессе по услугам в рамках присоединения России к Всемирной торговой организации. Самым жестким оппонентом по вопросам банковских услуг являются США. Из всех не до конца решенных вопросов в переговорах с США проблема доступа

на российский финансовый рынок является одним из самых болезненных и самых принципиальных. В самом начале переговоров США требовали безусловного открытия рынка, то есть немедленного доступа филиалов и немедленной отмены всех квот в банковском секторе. Теперь требования несколько смягчились. По филиалам России предлагаются различные комбинации ограничений, начиная от переходных периодов для открытия рынка и заканчивая возможностью введения различных ограничений по видам деятельности филиалов.

В странах Восточной Европы, как правило, нет прямых запретов на открытие филиалов. В Восточной Европе примерно 90 % банковской системы перешли под контроль нерезидентов. Например, доля иностранных банков в банковских активах Чехии составляет 90 %, Польши - 69 %; в Эстонии - 99 %.

Ключевые игроки в банковском бизнесе среди стран - членов ВТО, зачастую придерживаются «двойных» стандартов. Даже в относительно либеральных с этой точки зрения Соединенных Штатах Америки доля иностранцев в капиталах банков не превышает 20 % [140].

В пользу переговорной позиции России по защите банковского сектора можно назвать несколько аргументов:

• неготовность отечественной банковской системы безболезненно принять огромные объемы международного капитала, которые могут хлынуть в случае открытия филиалов иностранных банков;

• спекулятивность российского валютного рынка с приходом иностранных банков может оказать серьезное влияние на национальный курс валюты, так как валютный курс во многом будет зависеть от позиции иностранных банков;

• трудности в проведении валютной политики Банком России, так как на иностранные банки не будут распространяться требования валютного законодательства;

• иностранные банки имеют более современные банковские технологии, требующие серьезных затрат и российским банкам будет трудно конкурировать с ними по качеству обслуживания.

России необходимо определить для себя планку либерализации рынка финансовых услуг, которая сопряжена с некоторыми негативными моменты, такими как: угроза национальной безопасности страны - ключевые позиции на рынке с высокой вероятностью занимают иностранные банки, если их допустить без ограничений.

Создание дискриминационных условий иностранным банкам, так же как и преференций, национальным банкам на отечественном рынке противоречит принципам ВТО о равных условиях для конкуренции. К тому же протекционизм в отношении российских банков замедлит развитие реальных секторов экономики.На сегодняшний день Россия определила ограничения для иностранных банков, которых придерживается:

• запрет на создание филиалов иностранных банков в стране;

• квота иностранного участия в совокупном уставном капитале российских банков установлена на уровне 50 %.

Большинство иностранных банков уже присутствующих в России, функционируют в форме дочерних структур, что касается иностранных банков, проявляющих интерес к России, но еще не начавших работать в ней, то, согласно законодательству и достигнутым договоренностям в рамках переговорного процесса, они должны будут либо открывать дочерние структуры, либо покупать действующие российские банки. Как только уровень иностранного участия подойдет к 50 %, Банк России наложит запрет на новые инвестиции. При этом в иностранной доле не будут учитываться инвестиции, сделанные в российскую банковскую систему до 1 января 2007 года, как и последующие вложения в капитал тех банков, которые могут приватизироваться после присоединения России к ВТО.

Но указанные ограничения не являются непробиваемым заслоном для банковского бизнеса. Такие виды деятельности, как операции на фондовом рынке, банковское кредитование, по сути трансграничны.

Для того чтобы работать с крупными российскими предприятиями, иностранным банкам вообще можно обойтись без коммерческого присутствия в стране в рамках трансграничных операций. Но выйти на среднего или мелкого российского клиента без коммерческого присутствия достаточно сложно.

Коммерческое присутствие в широких масштабах иностранных филиалов может привести к потере российскими банками среднего и мелкого клиента. Несмотря на договоренности и ограничения, в ближайшие годы ожидается постепенное укрепление позиций иностранных банков на российском рынке (через создание «дочерних» отделений и дальнейшее развитие трансграничного кредитования).

Заполнение иностранными банками квоты в 50 % также может происходить разными путями:

• приобретение мелких и средних банков;

• приобретение долей в крупных российских банках.

Присутствие иностранного капитала в виде небольших банков можно считать позитивным явлением, так как это обстоятельство улучшит качество услуг и не составит угрозу безопасности страны и сохранит добросовестную конкуренцию. А вот приобретение крупных пакетов акций в ведущих банках России будут предоставлять угрозу для самостоятельности и независимости от внешних рынков банковской системы страны.

Российский сектор финансовых услуг большинством экспертов оценивается как достаточно слабый. Крупным иностранным банкам принадлежит лидерство по степени надежности, технологиям и качеству обслуживания

При вступлении России в ВТО появятся возможность и перспективы мобилизации инвестиций и недорогих кредитов для предприятий отрасли на зарубежных финансовых рынках.

Для иностранных банков, лизинговых и прочих финансовых компаний российский рынок привлекателен более высокими кредитными ставками. В этом есть и свои плюсы, и свои проблемы.

Укрепление позиций иностранных банков таит в себе серьезную угрозу - риск зависимости России от дешевых иностранных источников, которые вносят избыточное, вышедшее из под контроля государства, вовлечение предпринимателей в долговые отношения. И этот фактор повышенного риска может быть перенесен фактически на уровень национальной безопасности и заключается в следующем:

1. Многие крупные российские коммерческие банки являются получателями кредитов от иностранных банков, и следовательно, зависят от уровня ставки рефинансирования на внешнем рынке, которая значительно ниже ставки рефинансирования банка России. Иностранные банки имеют возможность полностью диктовать процентную политику на российском банковском рынке, так как капитал всей банковской системы сопоставим с капиталом одного крупного западного банка. При дешевых иностранных кредитах российские банки активно работали, опережая свои возможности. Удорожание западных кредитов вызывает проблемы у российских банков. Кредиты предоставлены российским предприятиям исходя из низких процентных ставок, запланирована соответствующая прибыль, которая уже может быть и израсходована, а иностранный банки повышают ставки. Возникает проблема, из каких источников выплачивать проценты. Таким образом, российские коммерческие банки становятся зависимыми от иностранных банков.

2. Предприятия реального сектора, кредитуясь напрямую в иностранных банках или через российские банки, получившие кредиты от иностранных банков потенциально становятся зависимыми от иностранных кредитов. Иностранные банки, ссылаясь на свое законодательство, могут изменить условия кредитования, ставки, требования к обеспечению возвратности кредита и пр. Иностранные банки получают возможность контролировать финансовые потоки в российской экономике.

3. Набрав дешевых иностранных кредитов, российские банки размещают заемные средства среди физических лиц (автокредит, ипотека), делая потребительский кредит зависимым от иностранных финансовых структур.

4. Угроза прихода на рынок недобросовестных представителей банковского бизнеса.

5. Угроза того, что зависимость от иностранного капитала может выйти за рамки инструментов кредитования, и постепенно перейти в плоскость управления собственностью.

Статистика показала, что покупки долей в российских банках резко возросли именно после того, как были оглашены условия вступления в ВТО - запрет на открытие прямых филиалов иностранных банков на территории России.

Иностранные банки стремятся к покупке долей в капиталах лидирующих российских банков. Таким образом, иностранные банки стремятся к реальному управлению российскими финансовыми рынками, что может привести к зависимости страны от избыточного внешнего кредитования и рефинансирования и к потере контроля над управлением внутренними финансовыми потоками.

Возникновение транснационального капитала, опирающегося на систему транснациональных банков, разветвленную сеть оффшоров и глобальные компьютерные сети, позволяет обеспечивать мгновенные перечисления денежных средств, что содержит возможность разрушения даже устойчивых экономических систем. Это можно пронаблюдать в условиях мирового финансового кризиса. В этих условиях многие страны мира разрабатывают концепции национальной безопасности, включающие различные составляющие.

В то же время при недостатке финансовых ресурсов, необходимых для инвестирования, целесообразней пользоваться услугами иностранных банков, в том числе кредитными и инвестиционными ресурсами, чем от них отказываться, но с соблюдением мер, обеспечивающих национальную финансовую безопасность.

Иностранные банки, привлекая российские предприятия более низкими процентными ставками, предъявляют более высокие требования к качеству инвестиционных проектов. С их точки зрения основной недостаток инвестиционных проектов - слабость маркетинговых исследований, что заставляет потенциальный заемщиков более глубоко прорабатывать параметры инвестиционных проектов.

Само по себе появление на рынке финансовых услуг иностранных банков не сделает реальный сектор более привлекательным с точки зрения инвестора, но оно изменит условия и стоимость финансовых услуг, сделав их более доступными, и может существенно повлиять на уровень инвестиций в отрасль. Но никто не может гарантировать, что в страну хлынут капиталы, а не товары. Поэтому крайне необходимы безотлагательные меры государственной поддержки отрасли, чтобы по истечении переходного периода, который, естественно, будет предоставлен России даже при вступлении ее в ВТО на стандартных условиях, легкая промышленность смогла конкурировать хотя бы на внутреннем рынке.

Можно выявить следующие угрозы финансовой безопасности, которые исходят от банковского сектора:

• угроза зависимости коммерческих банков от иностранных банков, так как они имеют возможность диктовать процентную политику;

• угроза контроля финансовых потоков предприятий реального сектора, кредитующихся в иностранных банках;

• угроза зависимости потребительского кредита от иностранных финансовых структур.

Эти угрозы могут быть предотвращены, имеющимися у России ограничениями: запретом на создание филиалов иностранных банков в стране и установленной квотой иностранного участия в совокупном уставном капитале российских банков, установленной на уровне 50 %, а также ограничениями, предусмотренными в ГАТС.

Особую опасность представляют трансграничные операции: для обеспечения безопасности в этом секторе необходимы дополнительные меры, связанные с изменениями валютного и банковского законодательства, которые позволяли бы своевременно иметь информацию о финансовых потоках и принимать меры.

3.