Структура страхового рынка

Страховой рынок — составная часть финансового рынка страны, где предметом купли-продажи являются страховые продукты, свойства которых специфичны и отличны от других продуктов финансового рынка.

Каждый страховой продукт соотносится с объектом страхования (что страхуется), определяет причины (риск), стоимость (сумму), цену (тариф), условия платежей (расчетов), предвидение событий, от которых страхуются. Свидетельством (сертификат) страхового продукта служит страховой полис, который подтверждает факт заключения договора (купли-продажи страхового продукта), он предметен, адресован участникам страхования, содержит параметры сделки, является юридическим документом.

Специфика страхового продукта заключается в том, что страховой взнос всегда меньше страховой суммы, это обеспечивает им рыночную привлекательность и спрос. Выгода от покупки страхового продукта не означает потери продавца, так как число полисов больше, чем число страховых случаев. Страховщик не несет потерь, если цена тарифа определена правильно. Уровень тарифа не должен быть высоким, это обеспечит сбыт страхового продукта, но должен покрывать расходы страховщика на выплату возмещений, содержание аппарата, обеспечить прибыль. Задача решается на основе использования вероятностных расчетов.

Страховые события действуют избирательно, поэтому цены продукта дифференцируются по категориям покупателей, с учетом индивидуальных рисков. Страховой рынок регулируется спросом и предложением, за исключением случаев, когда страхование объектов (субъектов) осуществляется в обязательном порядке (т. е. по закону).

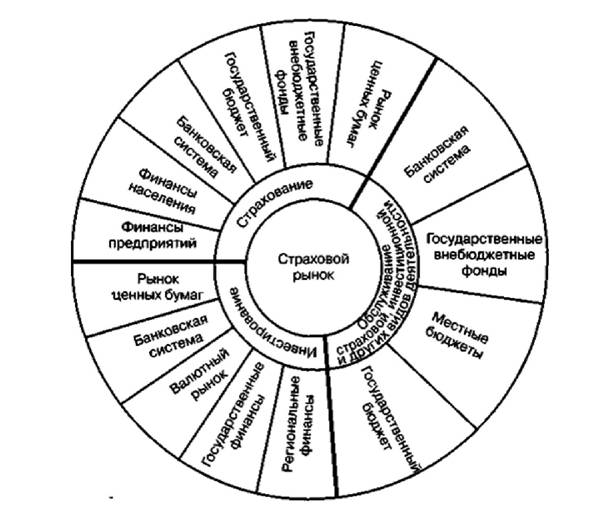

Денежная форма организации страхового фонда обеспечения страховой защиты связывает этот рынок с финансовым рынком и способствует не только развитию общественного воспроизводства, но и воздействует через страховой фонд на финансовые потоки в народном хозяйстве. Место страхового рынка в финансовой системе обусловлено как ролью различных финансовых институтов в финансировании страховой защиты, так и значением объектов размещения инвестиционных ресурсов страховых организаций в обслуживании инвестиционной и других видов деятельности (рис.

3.1).

Рис. 3.1 - Место страхового рынка в финансовой системе

Страховой рынок связан с финансами предприятий, населения, банковской системой, государственным бюджетом и финансовыми институтами, в рамках которых реализуются страховые отношения, с рынком ценных бумаг, банковской системой, валютным рынком, государственными и региональными финансами, где страховые организации размещают свои инвестиционные ресурсы. Специфические отношения складываются между страховым рынком и государственным бюджетом, внебюджетными фондами по обязательному страхованию.

Страховой рынок выполняет взаимосвязанные функции: компенсационную, накопительную, распределительную, предупредительную и инвестиционную, где основная функция — компенсационная, благодаря которой существует институт страхования.

Накопительная, или сберегательная, функция обеспечивается страхованием жизни и позволяет накопить в счет договора страхования заранее обусловленную сумму.

Распределительная функция реализует механизм страховой защиты.

Предупредительная — напрямую не связана со страховой деятельностью, она работает на предупреждение страхового случая и уменьшение ущерба.

Инвестиционная функция реализуется через размещение временно свободных средств в ценные бумаги, депозиты банков, недвижимость и т. д. Зарубежные экономисты определяют страховые компании как институциональных инвесторов, функцией которых в общественном производстве является мобилизация капитала путем страхования.

3.2