Основы функционирования финансов коммерческих предприятий

Финансы коммерческих предприятий являются основным звеном финансовой системы, функционируя в сфере материального производства, где создается совокупный общественный продукт, они охватывают все процессы создания, распределения и использования национального дохода.

В соответствии с ГК РФ коммерческие предприятия создаются в форме хозяйственных товариществ и обществ, кооперативов, государственных и муниципальных унитарных предприятий. Основной целью их деятельности является при сохранении и приумножении капитала максимизация прибыли.

Сущность, функции и принципы организации финансов предприятий.

В процессе хозяйственной деятельности коммерческих предприятий возникают финансовые (денежные) отношения, связанные с организацией производства и реализацией продукции, оказанием услуг и выполнением работ, формированием собственных ресурсов и привлечением внешних источников, их распределением и использованием.

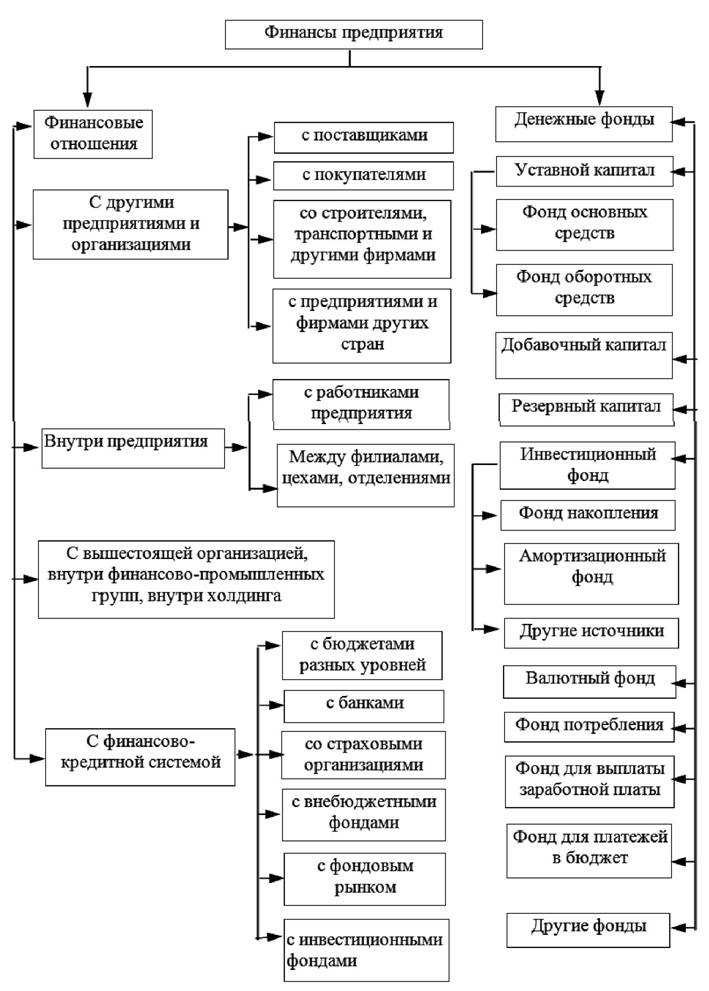

На уровне предприятий финансовые отношения охватывают:

• отношения с другими предприятиями и организациями по поставкам сырья, материалов, комплектующих изделий, реализации продукции, оказанию услуг и др.;

• с банковской системой по расчетам за банковские услуги, при получении и погашении кредитов, покупке и продаже валюты и др.;

• со страховыми компаниями по страхованию коммерческих и финансовых рисков;

• с товарными, сырьевыми и фондовыми биржами по операциям с производственными и финансовыми активами;

• с фондами и компаниями по размещению инвестиций;

• с филиалами и дочерними предприятиями;

• с персоналом — по выплате заработной платы, дивидендов и пр.;

• с акционерами (не членами трудового коллектива);

• с налоговой службой по уплате налогов и других платежей;

• с аудиторскими фирмами и другими хозяйствующими субъектами.

Общим для всех видов отношений является то, что они выражены в денежной форме и представляют собой совокупность выплат и поступлений денежных средств предприятия (рис.

2.1).

Рис. 2.1 - Финансовые отношения предприятий

Как экономическая категория, обеспечивающая реализацию эффективной финансовой деятельности, финансы предприятий проявляются в функциях:

1) обеспечивающая;

2) распределительная;

3) контрольная.

Обеспечивающая функция заключается в систематическом формировании из различных источников необходимого объема денежных средств, обеспечивающих текущую деятельность и стратегические цели.

Распределительная функция напрямую связана с обеспечивающей через распределение и перераспределение общей суммы сформированных финансовых ресурсов, основана на том, что финансовые ресурсы предприятия подлежат распределению для выполнения денежных обязательств перед бюджетом, кредиторами, контрагентами. Ее назначением является формирование и использование целевых фондов денежных средств, и поддержание эффективной структуры капитала.

Контрольная функция — результаты производственно-финансовой деятельности предприятия и процесс формирования, распределения и использования финансовых ресурсов в соответствии с текущими и оперативными планами подлежат финансовому контролю, который имеет две формы:

1) контроль за изменением финансовых показателей, состоянием платежей и расчетов;

2) контроль за реализацией стратегии финансирования.

Финансовые службы организации выявляют степень соответствия получаемых доходов структуре фондов денежных средств, планам по расширению объемов производства и продаж; корректируют несоответствие между доходами и расходами по использованию не только денежных средств, но и материальных ресурсов. По срокам проведения финансовый контроль делится на предварительный, текущий и последующий.

Предварительный финансовый контроль проводится на стадии составления, рассмотрения и утверждения финансовых планов организации (предприятия). Он предшествует осуществлению хозяйственных операций и призван не допускать нерационального расходования материальных, трудовых и финансовых ресурсов и тем самым предотвращать нанесение прямого или косвенного ущерба деятельности организации (предприятия).

Текущий финансовый контроль осуществляется в процессе выполнения финансовых планов, в ходе хозяйственных операций, его задача — контроль за правильностью, законностью и целесообразностью произведенных расходов, полученных доходов, полнотой и своевременностью расчетов с бюджетом.

Последующий финансовый контроль организуется в форме проверок и ревизий правильности и целесообразности произведенных финансовых операций, его задачами являются выявление недостатков и упущений в использовании материальных, трудовых и финансовых ресурсов.

2.3.1