Предпочтение ликвидности. Деньги и процент

Увеличение M может приводить к различным результатам в зависимости от того, как это делается. Можно увеличивать M на 1 млрд, долл., выдавая каждому человеку новую 20-долларовую банкноту каждый четверг.

Однако ближайший эффект этого мероприятия окажется весьма отличным от увеличения M на тот же 1 млрд. долл, путем проводимых Федеральной резервной системой покупок ценных бумаг на открытом рынке, при которьи, в сущности, происходит выпуск собственно денег взамен почти-де- нег, то есть ликвидных активов в форме векселей казначейства. Когда увеличивается таким образом количество денег за счет почти-денег, это в первую очередь сказывается не столько на потребительских расходах или инвестициях, сколько на проценте и общем уровне ликвидности активов в обществе.В частности, в результате действия закона спроса и предложения, показанного на рис. 10, повышенный спрос на государственные облигации поднимет их рыночный курс; если покупать долгосрочные облигации, их курс повысится еще больше. Что произойдет с процентом, в действительности приносимым облигацией, когда ее курс растет, в то время как обусловленная QrMMa, выплачиваемая по ней в единицу времени, остается без изменений? Процент, как отношение дохода по облигациям к растущему курсу, должен падать1.

Следовательно, при прочих рапных условиях увеличение количества денег воздействует на ссудный процент в сторону его снижения, чго будет способствовать облегчению кредита для потенциальных заемщиков. Это должно быть здесь сказано для подготовки рассмотрения вопроса о предпочтении ликвидности.

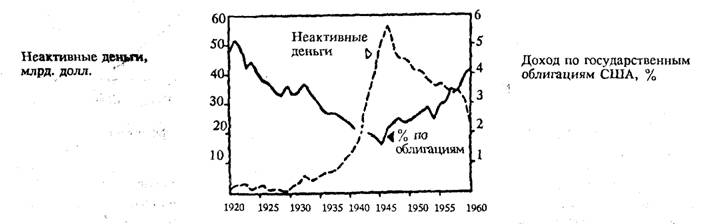

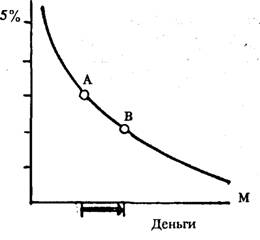

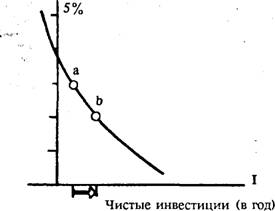

После вычисления этого компонента для ряда последующих лет статистики дают нам временной ряд неактивных денег[219] [220]. Обратимся к рис. 60 и 70, которые дают несколько упрощенное представление о предпочтении ликвидности. Для наглядности все M разбито на две части — «активные» и «неактивные» деньги. Рис. 69. Неактивные деньги и уровень процента. На рис. 69 показано, что низкий уровень процента и высокие суммы неактивных денег имеют тенденцию совпадать: Рис. 70 дает намеренно упрощенную картину закономерности этой взаимосвязи (на нем не показаны отклонения, имевшие место в течение последних десятилетий). Рассматриваемую в этой главе связь M - і можно представить как движение по такой кривой. Те, кто не верит в действенность политики центрального банка в период глубокой депрессии, могут провести почти горизонтальную линию для такого периода; тогда независимо от того, насколько «Фед» изменит М, воздействие этого на структуру ставок процента и доступность кредита будет минимальным, а связь между M и і — слабой. Предельная эффективность или график процента и инвестиций Связь, посредством которой понизившийся процент и повысившаяся доступность кредита вызывают рост инвестиций в строительство, оборудование и товарные запасы, часто называют графиком «предельной эффективности инвестиций». На рис. 71 мы видим, как повышение і уменьшает Iі 2. Рис. 70 и 71 помещены рядом на одной странице, чтобы можно было видеть на рис. 71 реакцию I на осуществляемое «Фед» увеличение M (рис. 70). Такая политика, направленная на увеличение М, приведет к снижению І, и, если теперь новый, более низкий уровень 1 точно перенести на .рис. Эффект мультипликатора на занятость, доход и цены Последнее звено цепи знакомо нам. Этот вопрос освещался в главе 13 и в других местах этой книги: поскольку увеличение M вызывает рост общих расходов C +1 + G, результатом будет рост NNP. Так, если новое M вызывает увеличение I на 1 млрд.долл., этот сдвиг по вертикали приведет к росту NNP больше чем на 1 млрд. долл, вследствие вызванных этим новых расходов. Какая часть нового NNP будет представлять новую занятость и новую продукцию? Ответ зависит от степени недогрузки, которая была до этого в системе. Если имели место большая безработица и значительные неиспользуемые мощности, так что новая продукция может быть произведена без какого бы то ни было увеличения издержек или цен, почти весь рост будет выражен в реальных величинах. Если в системе уже имела место высокая занятость, новое увеличение совокупного спроса выльется в рост цен на товары и факторы производства (например, на рабочую силу). Нет никаких оснований полагать, что соотношение между приростом цен и количества (Р и Q) за счет Рис. 70. Предпочтение ликвидности. Рис. 71. Предельная эффективность инвестиций. новых денежных расходов будет различным в зависимости от того, вызвало ли увеличение расходов а) самопроизвольным повышением уверейности инвесторов (отражением его является сдвиг вправо кривой предельной эффективности на рис. 71), или б) каким- либо мероприятием кредитно-денежной политики федеральной резервной системы, или в) программой стимулирующей фискальной политики, будь то в области расходов или в области налогообложения.