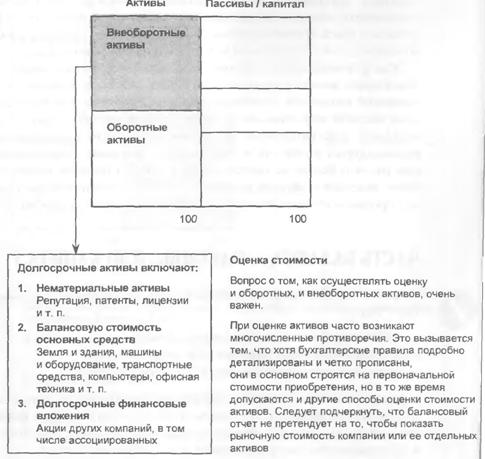

Собственный капитал (CK)

У тех, кто изучает баланс, знакомство именно с показателями этого блока подраздела “Пассивы” обычно вызывает самые волнующие чувства. Здесь отражаются все требования собственников компании.

Именно здесь создаются и разрушаются состояния. Именно здесь предприниматели могут проявить свои профессиональные навыки в управлении компанией и именно здесь ведутся самые жестокие битвы, связанные с поглощением одних компаний другими. И в отношении этого места “финансовые инженеры” регулярно придумывают новые схемы операций в бизнесе, которые, по их замыслам, должны приносить смельчакам, рискнувшим воспользоваться их идеями, все более высокую доходность. К сожалению, чаще всего в балансе появляются данные, вызывающие много сомнений у пользователей этой информации.Для тех, кто только начинает знакомиться с предметом, главное, что нужно запомнить с самого начала, это не то, как распределяются требования собственников по отдельным статьям, а какова их совокупная величина. В гл. 12 мы рассмотрим этот блок очень подробно. Однако обратите внимание уже сейчас, что все сказанное здесь относится не только к тем компаниям, акции которых котируются на фондовых биржах, но и к тем, которые не выставляют акции в свободное обращение. Правила поведения для этого блока одинаковы для обоих типов компаний.

Обратите внимание натри основных компонента, показанных на рис. 2.8:

• обыкновенные акции в обращении (issued common stock)·,

• резервы, или дополнительно оплаченный капитал (capital reserves):

• накопленная прибыль (revenue reserves).

1. Обыкновенные акции в обращении

Основной механизм привлечения капитала собственников в бизнес — выпуск обыкновенных акций. Когда говорят о таких акциях, нужно различать их три основные характеристики:

• номинальную стоимость;

• балансовую стоимость;

• рыночную стоимость.

|

2.