ПРИЛОЖЕНИЯ

ПРИЛОЖЕНИЕ 1

Специальные статьи

ПРИЛОЖЕНИЕ 2

Список компаний, показатели деятельности которых вошли в эту книгу

ПРИЛОЖЕНИЕ 3

Полный набор диаграмм финансовых коэффициентов (для компаний, приведенных в приложении 2)

ПРИЛОЖЕНИЕ 4

Таблицы дисконтирования и сложного процента

)

Приложение I Специальные статьи

ВВЕДЕНИЕ

оказатели отчетности используются для анализа эффективности

оказатели отчетности используются для анализа эффективности

|

большинства данных отчетности практически никаких разногласий не возникает.

Однако существует несколько статей, которые могут трактоваться по-разному, и в зависимости от выбранного варианта толкования конечный результат анализа будет каждый раз иным. Во многом это связано с многочисленными бухгалтерскими правилами, правовыми актами властей, правилами фондовых бирж и многими другими предписаниями, ориентируясь на которые, компании составляют отчетные документы. Чтобы проводить анализ отчетных показателей более однозначно, следует познакомиться с этими многочисленными предписаниями, которые как бы образуют правовой фундамент, на котором строится все здание отчетности.Может быть, еще важнее, чем знание основных предписаний, — понимание концепций, на основании которых появляются эти предписания. Так, в последние годы на первое место вышел принцип “истинности и непредвзятого представления” отчетных данных. Некоторые специалисты, правда, утверждают, что для отдельных статей обеспечить истинность и непредвзятость очень трудно. И именно из-за разных трактовок истинности и непредвзятости и возникают неодинаковые результаты анализа одной и той же компании.

Кроме того, постоянно меняются внешние условия ведения бизнеса, а поэтому сменяются акценты в анализе бизнеса, например сейчас основные акценты переносятся из отчета о прибылях и убытках на баланс и отчет о движении денежных средств.

Свой вклад вносят и новые проблемы, например, колебания валютных курсов, для учета которых появляются новые правила. В данном приложении рассмотрены некоторые важные вопросы бухгалтерского учета. Мы постараемся объяснить, почему они важны, каково их нынешнее состояние и каким образом различные учетные трактовки могут повлиять на конечные результаты анализа деятельности компании.

Рассмотрим следующие темы:

• репутация;

• операции в иностранной валюте;

• пенсионные программы;

• отсроченные налоги;

• финансовая аренда;

• переоценка основных средств;

• дробление акций;

• прочий долгосрочный капитал.

РЕПУТАЦИЯ

Когда одна компания приобретает другую по цене, которая превышает стоимость ее нетто-активов, можно говорить о том, что возникает репутация (goodwill). Репутация появится не в отчетности продавца или покупателя, а только в консолидированной или комбинированной отчетности обеих компаний. Репутацию относят к категории нематериальных активов, т. е. активов, которые не имеют физического выражения. Как мы видели, многие коэффициенты, применяемые в анализе бизнеса, строятся только на материальных активах, т. е. игнорируют нематериальные, в том числе и репутацию. Однако эти активы компании сильно влияют на ее публичную отчетность, поэтому менеджеры должны хорошо разбираться в сущности репутации и уметь учитывать ее в анализе.

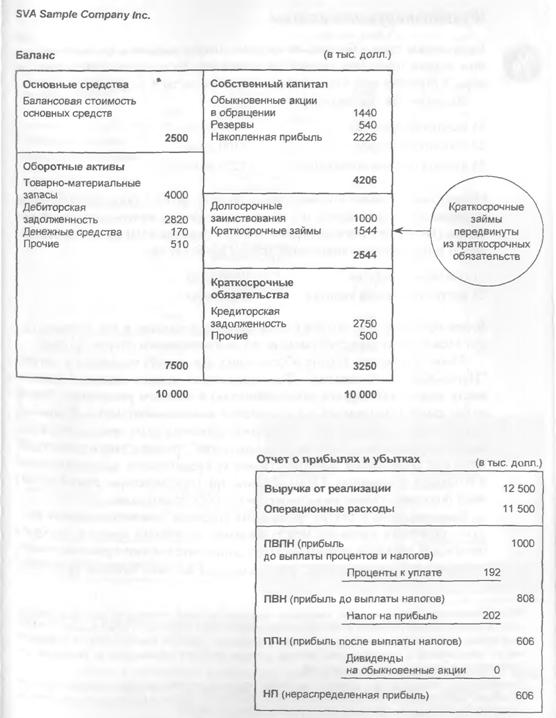

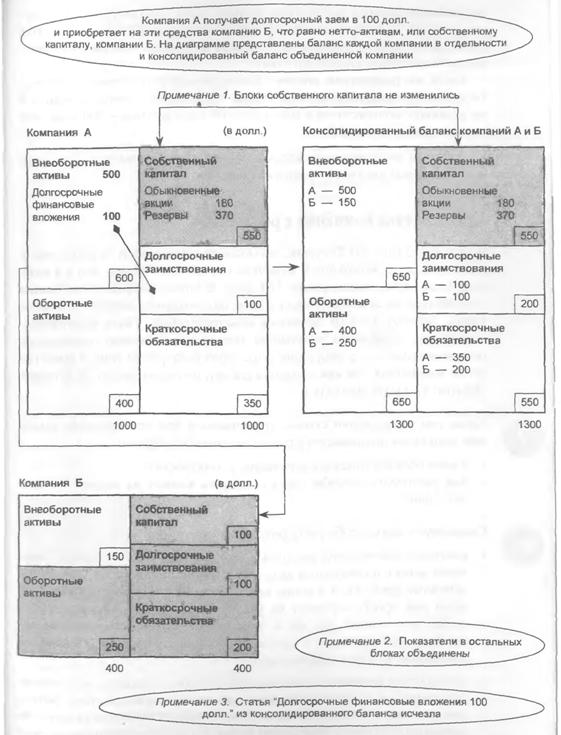

Сначала рассмотрим ситуацию, в которой репутации нет, и назовем ее вариантом 1 (рис. П1.1). Будем считать его базовым и на его основе перейдем к другому варианту, в котором репутация появится.

Компания А заплатила за компанию Б 100 долл., баланс последней показан с собственным капиталом в 100 долл. Записи, появившиеся в балансовом отчете компании А, показывают “Долгосрочные финансовые вложения” в размере 100 долл., которым в обязательствах противостоит долгосрочный заем в размере тех же 100 долл.

Если посмотрим на консолидированный баланс для варианта 1, то увидим, что запись “Финансовые вложения 100 долл.” исчезла.

В данном случае произошло объединение следующих блоков и позиций:• внеоборотных активов;

• оборотных активов;

• краткосрочных обязательств;

• долгосрочных заимствований.

В консолидированном балансе размер собственного капитала компании А не изменился. Также учтем, что до консолидирования совокупные активы компании А составляли 1000 долл., а компании Б — 400 долл. В консоли-

| ||||

| ||||

дированном балансе совокупные активы обеих компаний на 100 долл, меньше, что достигнуто за счет вычитания инвестиций компании А в компанию Б (на стороне активов) и вычитания подраздела собственного капитала компании Б (в разделе капитал).

Когда мы рассмотрим статью “Долгосрочные финансовые вложения”, то увидим, что произошла лишь замена 100 долл, из баланса компании А на величину нетто-активов в 100 долл. (400 долл, активов - 300 долл, обязательств) из компании Б.

На практике часто возникает вопрос “обоснованной стоимости” (fair value) приобретенных активов и трактовки операции.

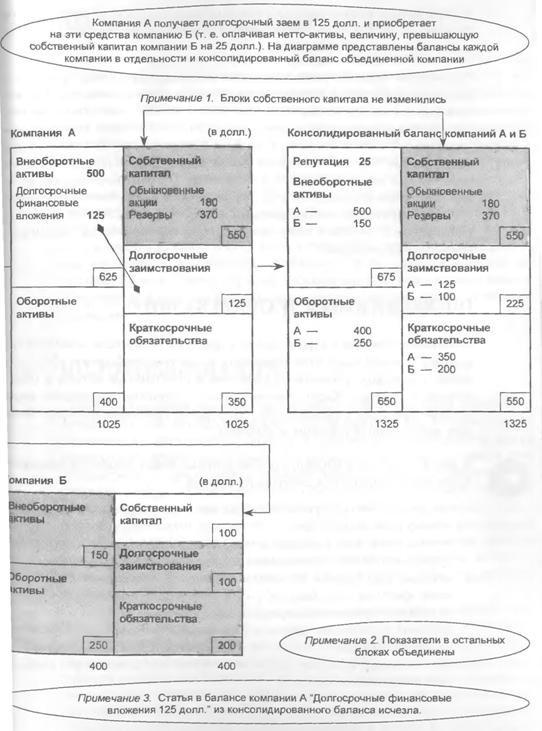

Приобретение компании с репутацией

В варианте 2 (рис. Ш .2) сумма, заплаченная компанией А за компанию Б, равна 125 долл. Компания Б в данном случае та же самая, что и в варианте 1, ее нетто-активы равны 100 долл. В консолидированном балансе дополнительная сумма в 25 долл, в виде материальных активов не показывается, поэтому должны появиться нематериальные. Такие нематериальные активы называются репутацией. (Репутация объясняет повышенную цену компании Б, т. е. репутация существует фактически лишь в представлении покупателя, так как, оценивая сделку, он рассчитывает на дополнительную будущую прибыль.)

Когда при определении суммы, уплачиваемой при приобретении компании, репутация принимается в расчет, возникают вопросы:

• Каким образом отражать репутацию в отчетности?

• Как различные способы учета репутации влияют на анализ итоговой ситуации?

Существуют два способа учета репутации:

• ежегодные начисления расходов в отчете о прибылях и убытках: репутация может подвергаться амортизации (списанию) точно так же, как основные средства, и в конце концов через какой-то промежуток времени она просто исчезнет из учетных документов (бизнесмены не любят этот способ, так как в этом случае уменьшается объявленная прибыль, что приводит к снижению показателя прибыли на акцию й изменению других коэффициентов);

• однократное списание — активы могут быть уменьшены на величину репутации, на эту же сумму уменьшаются и резервы, поэтому репутация исчезает в результате одной бухгалтерской проводки (в консолидированном балансе, показанном на рис.

П1.2, первоначальные резервы в 370 долл, сокращаются на 25 долл, и становятся равными 345 долл.;

1C. П1.2. Приобретение компании: отражения репутации |

в этом случае балансовый собственный капитал также сокращается на 25 долл. — до 525 долл., и совокупные активы в консолидированном балансе снижаются до 1300 долл.).

При втором способе учета репутация не влияет на размер прибыли, а совокупные активы в консолидированном балансе снижаются. Так как прибыль в этом случае выше, а совокупные активы ниже, то показатели доходности капитала (совокупных активов и собственного капитала) возрастают, что всегда приятно, хотя бы в психологическом плане. Однако коэффициент квоты собственника станет менее привлекательным, так как собственный капитал искусственно занижен. Вполне вероятно, что высокие показатели доходностей совокупных активов и собственного капитала и коэффициента кратное балансовой стоимости, приведенные в тексте для ряда ведущих компаний мира, частично объясняются именно вторым способом учета репутации.

ОПЕРАЦИИ В ИНОСТРАННОЙ ВАЛЮТЕ

Изменения обменных курсов валют влияют на показатели компании по- разному, прежде всего из-за изменений в отчете о прибылях и убытках, а также в размерах финансовых вложений в иностранные активы и обязательств в балансе. Часто отмечается, что, например, увеличение курса доллара приводит к уменьшению курса акций компаний, имеющих большие инвестиции за рубежом, и наоборот.

В целом, прибыли и убытки, в основе которых лежат колебания обменного курса валют, трактуются следующим образом: [5]

ПЕНСИОННЫЕ ПРОГРАММЫ

Суммы, инвестируемые в частные пенсионные программы, и ежегодные отчисления в них стали в настоящее время настолько большими, что могут существенно повлиять на показатели эффективности деятельности компании. При этом операции самих пенсионных фондов не показываются непосредственно в отчетности компании, так как их деятельность осуществляется самостоятельно.

Однако обязанность компании выделять денежные средства в такой фонд означает, что недостаточность средств в этом фонде (по сравнению с необходимыми выплатами пенсий. — Прим, научи, ред.) должна восполняться повышенными ежегодными отчислениями в него. Правда, может быть и обратная ситуация: если у фонда средств достаточно, у компании могут быть “пенсионные каникулы”, в течение которых она не вносит средства в пенсионную программу, что, несомненно, положительно сказывается на ее прибылях и потоке денежных средств. Таким образом, избыток средств или их недостаток в пенсионном фонде в значительной степени сказывается на стоимости компании.ОТСРОЧЕННЫЕ НАЛОГИ

Сумма, начисляемая как налог на прибыль, может в сильной степени отличаться от той, которую компания платит фактически. Это объясняется “временными различиями, которые в прогнозируемом будущем могут смениться на противоположные”. Эта краткая цитата взята из одного правительственного документа, в котором трактуются законы, имеющие отношение к налогообложению. Чтобы поощрять инвестиции в основные средства, правительства многих стран предоставляют возможность ускоренной амортизации приобретенных активов. В этом случае разрешается списание в первые годы после приобретения новых основных средств больше стоимости, чем при равномерном методе амортизации, когда величина амортизации распределяется на каждый год службы оборудования равными суммами.

В результате такого подхода компания должна платить в первые годы более низкий налог на прибыль, получаемую в результате таких инвестиций. Однако понятно, что чем выше была амортизация в первые годы, тем она будет ниже в последующие. В результате в эти последующие годы тяжесть налогов для компании станет большей. Многие бизнесмены в связи с этим считают, что лучше избегать такого перераспределения выплат налогов во времени. Таким образом, в первые годы эксплуатации основных средств в счетах компании появляется полная величина начисленных налогов на прибыль, а невыплаченная разница относится на счет

отсроченных налогов[6].

Однако, как говорят, и здесь у менеджеров есть некоторые возможности определения более выгодного срока платежа или распределения его по времени.ФИНАНСОВАЯ АРЕНДА

В балансе указываются только те активы, которые принадлежат компании. По крайней мере, так было до недавних пор, однако сейчас все чаще и все больше применяется так называемое забалансовое финансирование. Под ним понимают активы, которые приобретены в долг, но при этом ни активы, ни займы в балансе не показываются. C правовой точки зрения такие активы получены в аренду, при этом все поступления от них и все риски, связанные с такими активами, приходятся на компанию-арендодателя. В настоящее время для различия этого варианта аренды (схемы обычного операционного лизинга) от другого варианта (капитализируемой аренды) применяется термин “финансовый лизинг” (finance lease). Во втором типе аренды в отчетности должны отражаться и соответствующие арендованные активы и возникшие обязательства[7].

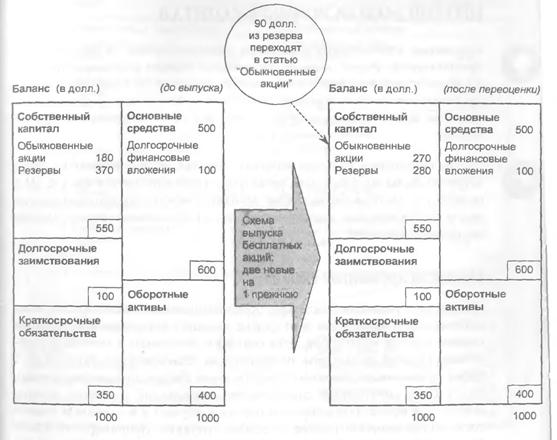

ПЕРЕОЦЕНКА ОСНОВНЫХ СРЕДСТВ

Высокие темпы инфляции, наблюдающиеся в течение двух последних десятилетий, привели к тому, что балансовые стоимости активов компании в значительной степени расходятся с фактическими. Многие заинтересованные лица неоднократно высказывали мнение, что необходимо покончить с такой аномалией, и было разрешено отражать основные средства не по стоимости их приобретения, а по текущей стоимости.

Важно проследить, каким образом переоценка основных средств скажется на финансовых коэффициентах, которые здесь рассматривались. Сначала посмотрим, как все это отражается в отчетности (рис. П1.3). Видно, что увеличение стоимости основных средств сопровождается увеличением резервов.

Видно также, что в балансе возросли статьи, отражающие основные средства, совокупные активы и собственный капитал. Другими словами,

переоценка основных средств приводит к явлению, противоположному тому, которое мы наблюдали при списании репутации, когда все указанные показатели снижались.

В этом случае снижается величина коэффициента квоты собственника (соотношения заемного и собственного капитала), а также улучшается балансовая стоимость одной акции. Но одновременно снижаются доходности совокупных активов и собственного капитала. При анализе отчетности за несколько лет якобы произошедшие изменения базовых коэффициентов можно объяснить именно проведенной переоценкой основных средств.

Чтобы исключить влияние подобных переоценок на показатели эффективности деятельности компании, лучше всего все статьи пересчитать на начало анализируемого периода.

КАПИТАЛИЗАЦИЯ ДИВИДЕНДОВ

Капитализация дивидендов (scrip or bonus issue) — это выпуск новых акций для бесплатного распределения между акционерами пропорционально уже имеющимся у них акциям. Например, это может быть сделано по схеме 1 к 2, т. е. общее число акций у каждого акционера увеличивается на 50%. C точки зрения рассматриваемых в этой книге коэффициентов такой выпуск приводит к изменению прибыли на акцию, дивиденда на акцию, активов на акцию и обычно кратного балансовой стоимости акции. Первоначальные стоимости также должны подвергнуться корректировке пропорционально числу вновь выпущенных акций.

Приносит ли бесплатный выпуск акций акционерам дополнительные выгоды? При этой операции акционеры располагают прежней долей компании, а общая стоимость компании не увеличивается. Однако на практике такой выпуск — хороший сигнал к покупке, что может привести к росту курса акции. C точки зрения бухгалтерского учета здесь в основном произойдет перераспределение в блоке “Собственный капитал", часть резервов перейдет в статью “Обыкновенные акции в обращении" (р ис. П1.4).

| Отчет о прибылях и убытках | (в долл.) |

| Выручка | 1250 |

| ПВН | 150 |

| ппн | 88 |

| До | После | |

| Прибыль на акцию | 0,49 долл. | 0,33 долл. |

| Обеспечение активами | 3,06 долл. | 2,04 долл. |

| Курс акции | 4,80 долл. | 3,20 долл. |

П1.4. Влияние капитализации дивидендов на отчетность

П1.4. Влияние капитализации дивидендов на отчетность

ПРОЧИЙ ДОЛГОСРОЧНЫЙ КАПИТАЛ

| О |

Некоторые учитываемые статьи не слишком хорошо укладываются в традиционную форму баланса, состоящего из пяти основных блоков. И на протяжении всей книги мы ничего не говорили об этих “неудобных” статьях, что вполне, впрочем, объяснимо и допустимо: у многих компаний их нет, а у тех, у кого они есть, их доля в отчетности незначительна.

Теперь рассмотрим их более подробно, так как, если они все-таки будут KJjB встречаться, вы должны уметь правильно с ними обращаться. На рис. П1.5 показано их место в балансе. Они находятся между собственным капиталом и долгосрочными заимствованиями под заголовком (вернее, частью заголовка)“и прочие”.

Привилегированные акции

Как это ни странно, но владельцы привилегированных акций имеют относительно мало прав. Более того, они не являются владельцами компании в полном смысле этого слова, хотя получают дивиденды в заранее определенном размере до выплаты дивидендов на обыкновенные акции. В свое время привлечение денежных средств через выпуск привилегированных акций было популярным способом финансирования компании, однако сейчас они прибегают к нему от случая к случаю и в основном только тогда, когда возникают какие-то особые ситуации. Например, это может быть сделано для планирования размеров выплачиваемых налогов или для обеспечения контроля над результатами голосования по принимаемым решениям. Часто выпуск привилегированных акций сопровождается правом их конвертации в обыкновенные, в этом случае они могут и учитываться как обыкновенные. При вычислении коэффициента квоты собственника (соотношения заемного и собственного капитала) они могут рассматриваться как обыкновенный акционерный капитал.

Неконтрольная доля участия в капитале (майнорити)

Эта статья может появиться в балансе в том случае, когда в консолидированные отчетные документы включают данные о дочерних компаниях*, в которых материнская компания владеет не 100% капитала. Такие пакеты — это доли в акционерном капитале, но они не являются частью

Имеются в виду доли участия остальных акционеров в дочерней компании или требования к активам компании, в которой материнской компании консолидированной группы принадлежит контрольный пакет, а не все )00% капитала. — Прим, научн. ред.

|

Вычитаются из состава собственного капитала, так как представлены либо непроданными, либо выкупленными самой компанией акциями. — Прим, научи, ред.

РИС. П1.5. Место группы “Прочий долгосрочный капитал" в балансе корпорации US Consolidated Company Inc

акционерного капитала всей корпорации, для которой составляется консолидированная отчетность. Обычно доля таких неконтрольных пакетов незначительна, однако для вычисления соотношения заемного и собственного капитала они могут включаться в состав акционерного капитала.

Отсроченный налог, гранты и резервы разного назначения

Отсроченный налог мы уже обсудили выше. Может быть, лучше всего его трактовать как беспроцентный кредит от правительства и, следовательно, включать в состав заимствований. Гранты пополняют акционерный капитал. Резервы разного назначения могут служить, например, для выплат в пенсионные фонды, которые не имеют полного обеспечения, и их нельзя отнести ни к заимствованиям, ни к акционерному капиталу. И если только суммы, выделяемые в эти резервы, незначительны, при вычислении коэффициентов их можно игнорировать. Так, для корпорации US Consolidated Company Inc. эти суммы составляют около 9%, но в прежних отчетах включались то в заемный, то в акционерный капитал. На рис. П1.5 соотношение заемного капитала и совокупных активов (в процентах) при развернутом представлении баланса составляет 54%, в то время как при прежней упрощенной схеме оно равнялось 47%, когда эти вспомогательные элементы отдельно не учитывались.

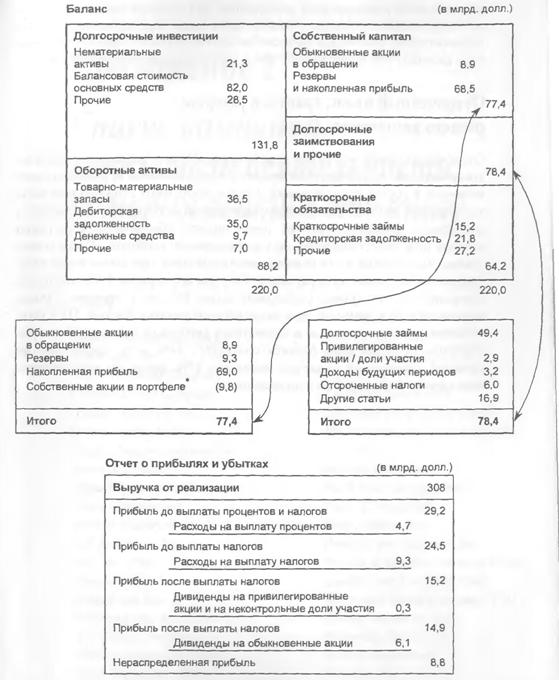

Приложение 2

Список компаний,

показатели деятельности которых вошли в эту книгу

США

Albany International Corp. Albertson’s, Inc.

American Stores Company Campbell Soup Company Cooper Industries, Inc.

Crown Crafts, Inc.

Dayton Hudson Corporation Deere & Company Dillard Department Stores Inc. Dover Corporation Dresser Industries, Inc.

Fab Industries, Inc.

Gap, Inc. (The)

General Mills, Inc.

Giant Food, Inc.

Guilford Mills, Inc.

H. J Heinz Company Hershey Foods Corporation Home Depot, Inc. (The)

Illinois Tool Works, Inc. Ingersoll-Rand Company J. C. Penney Company, Inc. Johnston Industries, Inc.

Kellogg Company Kellwood Company Limited, Inc. (The)

Lockheed Corporation Louisiana-Pacific Corporation May Department Stores Company (The)

Melville Corporation Nordstrom, Incorporated Paxar Corporation Pitney Bowes, Inc.

Premark International, Inc. Procter & Gamble Company (The) Quaker Oats Company (The) Sherwin-Williams Company (The) Springs Industries, Inc.

Supervalu, Inc.

Sysco Corporation Tenneco, Inc.

Unifi, Inc.

Ust, Inc.

Wmx Technologies, Inc.

Wrigley (Wm) Jr. Company

Lamont Holdings pic Marks And Spencer pic Next pic

Northern Foods pic Parkland Group pic Readicut International pic Renoldplc Scapa Group pic Sherwood Group pic Sirdar pic

Northern Foods pic Parkland Group pic Readicut International pic Renoldplc Scapa Group pic Sherwood Group pic Sirdar pic

Smith & Nephew pic Smith (W. H.) Group pic Spirax-Sarco Engineering pic Staveley Industries pic Stoddard Sekers International pic Tate & Lyle pic Tesco pic

The Morgan Crucible Company pic Tomkins pic Unilever pic

United Biscuits (Holdings) pic Weir Group pic

Страны EC

AdolfAhlersAg Akzo Faser Ag

Alcatel Alsthom Cie Generate D ’Elec. Sa

Altana Ag

Asea Brown Boveri Ag Ava Allg. Handelsges. D. Verbraucher Ag

Benetton Spa

Bilfinger + Berger Bau Ag Blaue Quellen Mineral Und Heilbrurmen Ag Bongrain Sa

Brioche Pasquier Sa Carrefour Sa

Castorama Dubois Investissements Sca

Centros Comerciales Pryca S. A. Comptoirs Modemes Sa Damart Sa

Deutsche BabcockAg Deutsche Sb-Kauf Ag Deveaux Sa Dhv Ag EscadaAg

Essilor International Sa

Frimancha Industrias Carnicas S. А. Fromageries Bel Sa Gehe Ag

Gerry Weber International Ag Groupe Danone Sa Groupe Zannier Sa Hoesch Ag Holsten-Brauerei Ag Hugo Boss Ag Kaufhqf Holding Ag La Carbonique Sca Legrand Sa Linde Ag

ManAg Promodes Sa Rinascente (La) Spa Ruetgerswerke Ag Sagem — Ste D ’Applic Gen D ’Elec & De Mec Sasib Spa Siemens Ag

Soc. Anonyme Telecommunication (SAT)

Suedzucker Ag Tarkett Pegulan Ag Thyssen Industrie Ag

Япония

Aoki International Co., Ltd Aoyama Trading Co., Ltd Atsugi Nylon Industrial Co., Ltd Daikin Manufacturing Co., Ltd Ezaki Glico Co., Ltd Familymart Co., Ltd Fuji Spinning Co., Ltd Futaba Industrial Co., Ltd Gunze, Ltd

Hanshin Electric Railway Co., Ltd Heiwado Co., Ltd House Foods Corporatio Ichikawa Co., Ltd Ishikawajima-Harima Heavy Industries Co.

Ito-Yokado Co., Ltd Izumi Co., Ltd Japan Vilene Company, Ltd Japan Wool Textile Co., Ltd Jusco Co., Ltd Kao Corporation Katakura Industries Co., Ltd

Kawasaki Heavy Industries, Ltd Kyowa Hakko Kogyo Co., Ltd Mitsubishi Heavy Industries, Ltd Mitsubishi Kakoki Kaisha, Ltd Nagase & Company, Ltd Nippon Signal Co., Ltd Nisshin Flour Milling Co., Ltd Nisshinbo Industries, Inc.

Q. P. Corporation Sangetsu Co., Ltd Sankyo Company, Ltd Sankyu, Inc.

Seiyu, Ltd Senshukai Co., Ltd Seven-Eleven Japan Co., Ltd Shimachu Co., Ltd Shimamura Co., Ltd Snow Brand Milk Products Co., Ltd

Teijin, Ltd

Toshiba Corporation Yamazaki Baking Co., Ltd

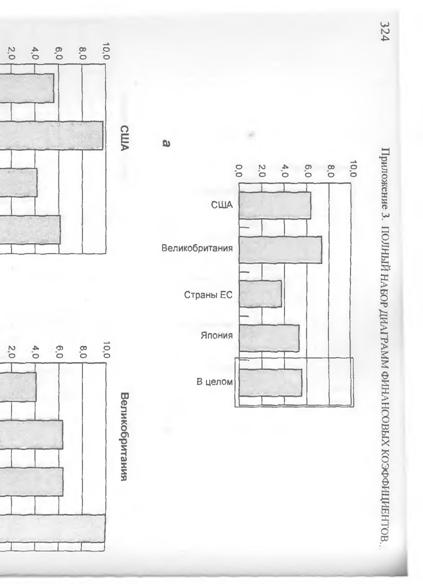

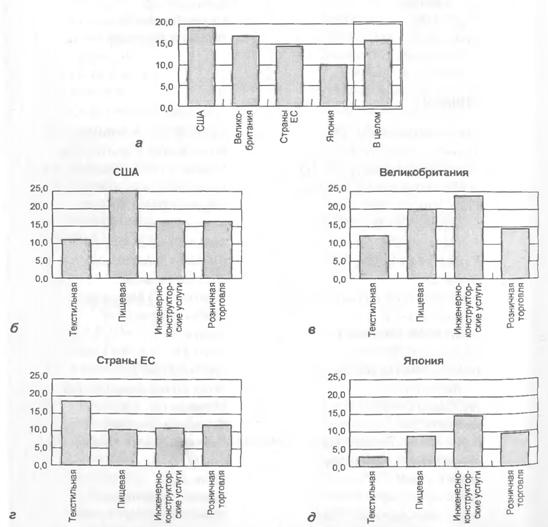

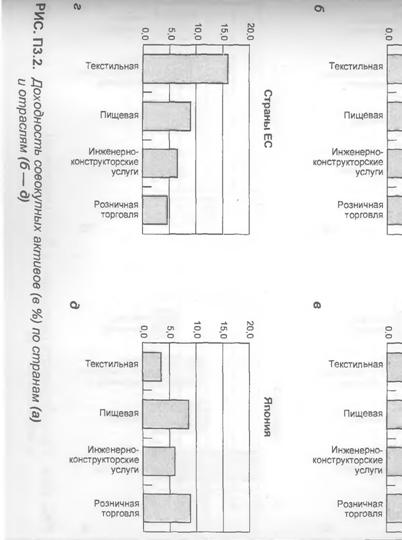

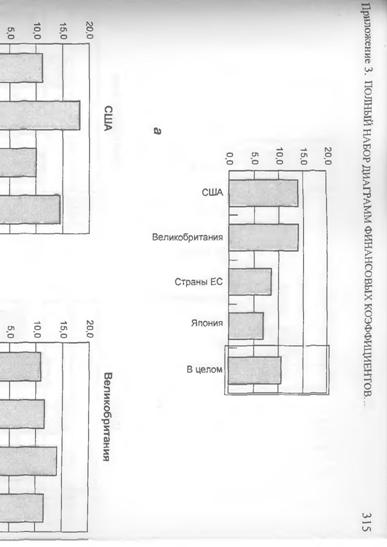

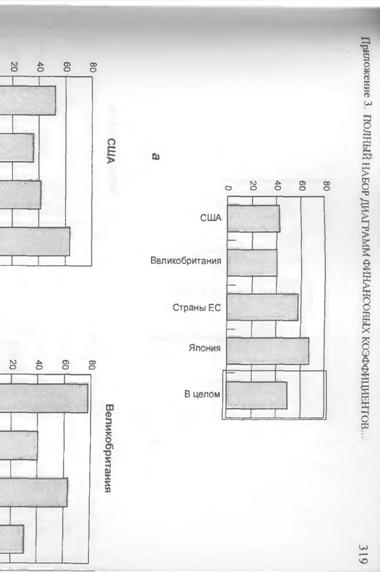

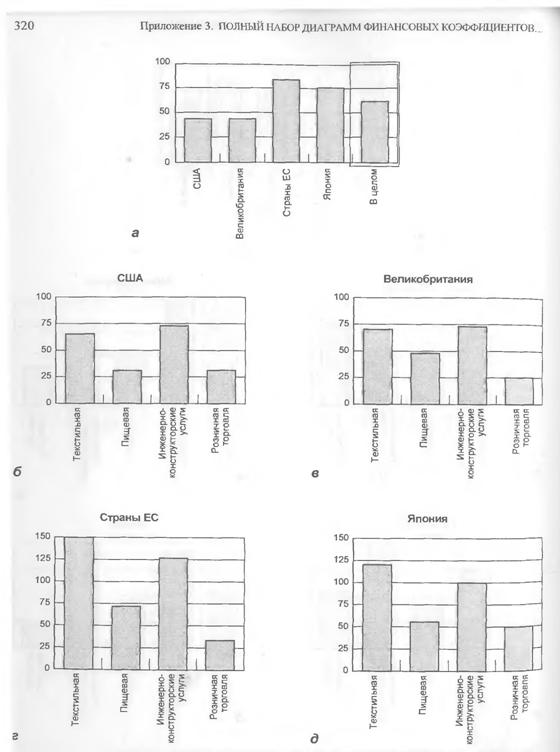

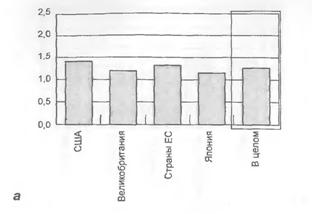

Приложение З

Полный набор диаграмм финансовых коэффициентов

(для компаний, приведенных в приложении 2)

|

|

|

|

| |||||||

|

| |||||||

| |||||||

| colspan=2> | |||||||

| США

|

| Страны ЕС

|

| Япония

|

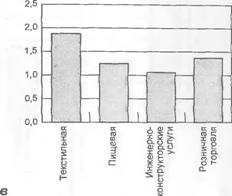

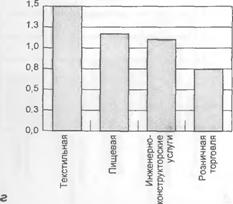

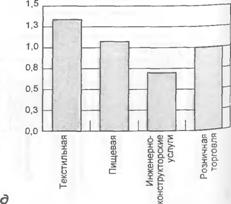

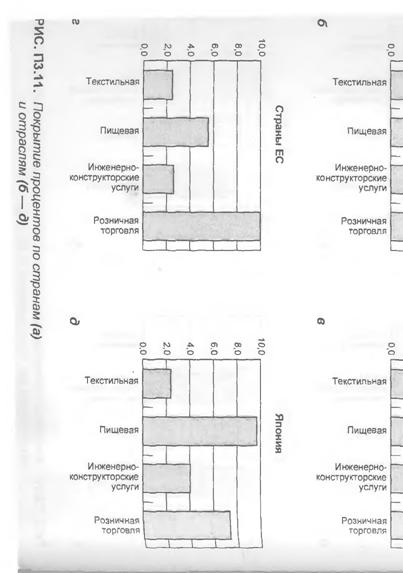

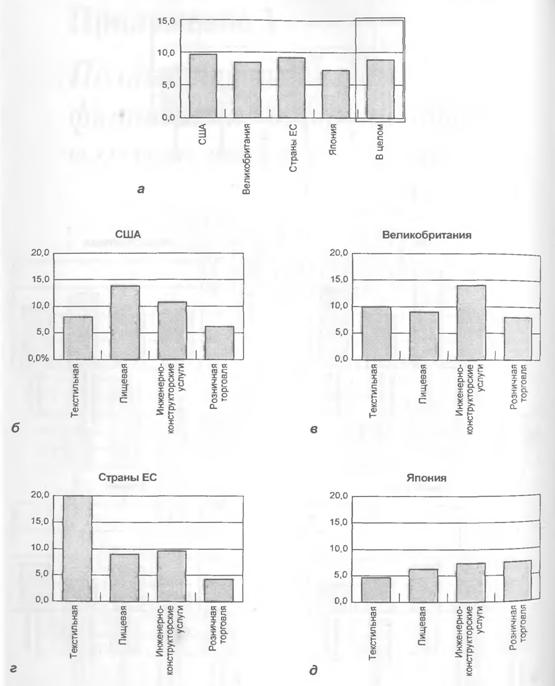

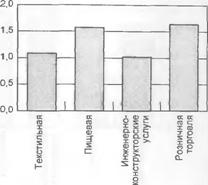

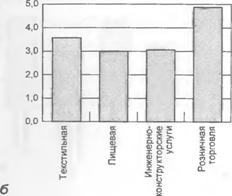

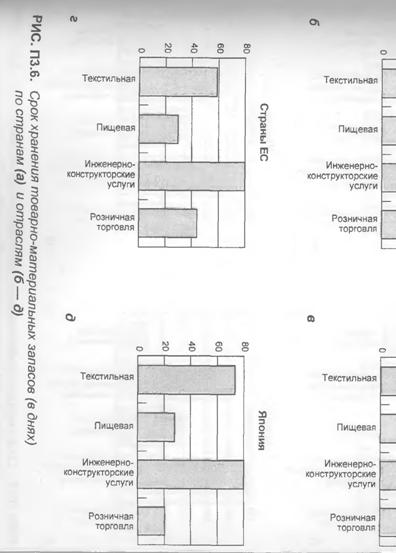

РИС. П3.5. Оборачиваемость основных средств (в %) по странам (а) и отраслям (б — д)

|

|

|

|

| |||||

|

| |||||

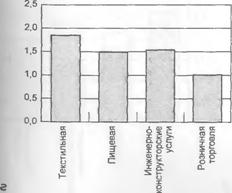

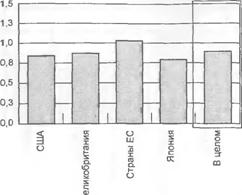

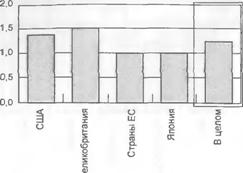

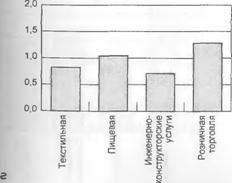

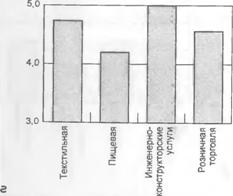

рИС. П3.8. Коэффициент текущей ликвидности по странам (а) и отраслям (б — д)

| ||||||||

| ||||||||

|

| |||||||

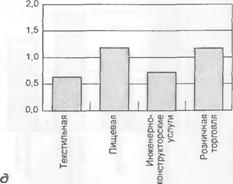

. Коэффициент срочной ликвидности по странам (а)

і » ΛητηίΐΛπαιΐιΐ /А___________ Al

|

| |||||||

|

| |||||||

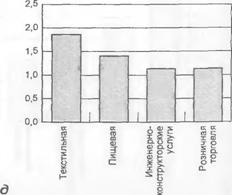

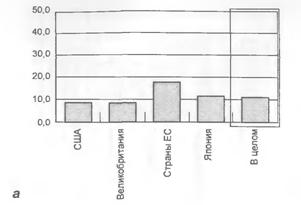

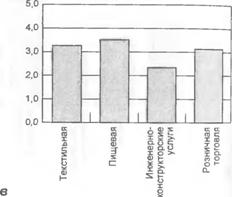

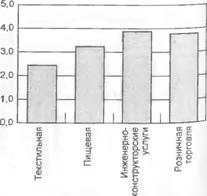

РИС. П3.10. Коэффициент обеспеченности выручки оборотным капиталом (в %) по странам (а) и отраслям (б — colspan=2 rowspan=2>

| Страны ЕС

|

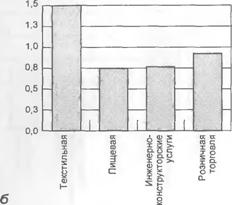

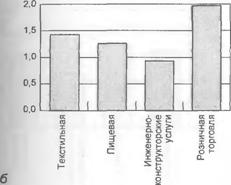

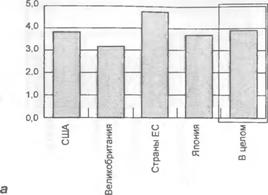

Покрытие дивидендов по странам (а) и отраслям (б — д)

Покрытие дивидендов по странам (а) и отраслям (б — д)