Класифікація фінансових стратегій акціонерних товариств

Існують різноманітні науково-методичні підходи до класифікації фінансових стратегій, основні з яких наведені в таблиці 9.3. Класифікація фінансових стратегій дозволяє всебічно проаналізувати особливості та результати їх реалізації і на цій основі отримувати об’єктивну інформацію для виявлення та обґрунтованої оцінки практичного впровадження стратегічних альтернатив для конкретного підприємства за визначених умов.

| Таблиця 9.3 - | - Класифікація фінансової стратегії акціонерного |

| товариства | |

| Ознака класифікації | bgcolor=white>Види фінансової стратегії|

| За організаційними рівнями | • генеральна; • функціональна; • операційна |

| За домінуючими інтересами | • орієнтована на інтереси окремих акціонерів; • орієнтована на інтереси стійкого зростання корпорації |

| За способом формування капіталу | • інтенсивна; • екстенсивна |

| За цілями фінансової діяльності | • зростання капіталу; • максимізації ринкової вартості; • мінімізації ризику втрат активів; • забезпечення стабільного отримання прибутку |

| За поставленими завданнями | • підвищення ліквідності активів; • оптимізації структури капіталу; • оптимізації системи обліку і контролю витрат; • оптимізації прибутку |

| За джерелами фінансування | • самофінансування; • фінансування за рахунок позикових джерел; • венчурного фінансування; • зорієнтована на використання нетрадиційних джерел фінансування |

| За рівнем ризику | • ризикова; • прийнятного ризику; • безризикова |

| За відношенням до ризику | • агресивна; • компромісна (помірна); • консервативна |

На ефективність розробки та реалізації стратегічних управлінських рішень найбільш істотно впливає деталізація фінансових стратегій за організаційними рівнями з урахуванням особливостей досягнутої стадії життєвого циклу акціонерного товариства (табл.

9.4).Генеральна фінансова стратегія спрямована на втілення акціонерним товариством своєї місії та досягнення корпоративних стратегічних цілей і регламентує базові напрями і принципи фінансової діяльності підприємства. У свою чергу, функціональна фінансова стратегія

| 234 | ДВНЗ “Українська академія банківської справи НБУ” |

розробляється на основі генеральної стратегії і визначає шляхи та заходи досягнення корпоративних цілей у частині фінансових аспектів реалізації інших функціональних стратегій - маркетингової, виробничої, інноваційної та ін. Операційна фінансова стратегія є системою довгострокових планових заходів щодо досягнення окремих стратегічних завдань, яка полягає у виконанні конкретних фінансових операцій, спрямованих на реалізацію більш глобальних цілей акціонерного товариства.

Таблиця 9.4 - Класифікація стратегій за організаційними рівнями

|

Залежно від досягнутої стадії життєвого циклу акціонерного товариства розрізняють стратегії зростання, стратегії стабілізації та стратегії виживання.

Стратегії зростання спрямовані на забезпечення високих темпів операційної діяльності, насамперед - обсягів виробництва і реалізації продукції. Залежно від специфічних умов зовнішнього середовища виділяють різні типи стратегій зростання. Функціональна стратегія покликана забезпечити зростаючі потреби підприємства у фінансових ресурсах, що спрямовуються на приріст оборотних і необоротних активів підприємства. Пріоритетною операційною стратегією за таких умов є зростання потенціалу формування фінансових ресурсів.

Генеральна стратегія стабілізації застосовується при виникненні фінансових труднощів, падінні фінансово-господарських показників і полягає в адаптації діяльності до умов зовнішнього фінансового середовища, усуненні загроз, зниженні ризиків діяльності, покращенні взаємодії підприємства з партнерами та іншими контрагентами. Функціональна стратегія в таких умовах спрямована на збалансування параметрів розвитку підприємства та підтримку певного рівня фінансової стійкості, а основним завданням операційної стратегії є забезпечення ефективного розподілу і використання фінансових ресурсів.

Генеральна стратегія виживання реалізується в умовах системної кризи на підприємстві з окремих ринків чи їх сегментів, скорочення бізнес-підрозділів тощо. Основною метою фінансової стратегії виживання є максимально швидкий вихід підприємства з кризи і перехід до стратегії стабілізації. Відповідна функціональна стратегія покликана стабілізувати фінансовий стан підприємства під час операційної кризи. За таких умов пріоритетною оперативною стратегією є формування достатнього рівня фінансової безпеки підприємства.

Також можлива комбінована фінансова стратегія, яка забезпечує досягнення цілей і завдань діяльності підприємства, що лежать одночасно в різних площинах зазначених стратегій. Наприклад, диверси- фіковане підприємство, що реалізує стратегію обмеженого зростання, може дотримуватися операційної стратегії скорочення щодо окремих бізнес-напрямків.

Види фінансових стратегій і їх особливості доцільно розглядати відповідно до домінантних сфер стратегічного фінансового розвитку підприємства (табл.

9.5).

Таблиця 9.5 - Характеристика видів фінансової стратегії за домінантними сферами стратегічного фінансового розвитку акціонерного товариства

|

Певні можливості щодо класифікації видів фінансової стратегії акціонерних товариств, а також прогнозування зміни фінансової стратегії в

динаміці залежно від зміни важливих показників діяльності, планування майбутнього положення компанії, надає матриця фінансових стратегій Франшона - Романе.

Її побудова ґрунтується на розрахунку трьох показників:• результат господарської діяльності;

• результат фінансової діяльності;

• результат фінансово-господарської діяльності.

Результат господарської діяльності (РГД) розраховується за формулою:

VlJl = WEI - АФЕП - BI + ЗПМ (9.1)

де БРЕІ - брутто-результат експлуатації інвестицій, грош. од.;

ΔΦΕΠ - зміни фінансово-експлуатаційних потреб, грош. од.;

BI - виробничі інвестиції, грош. од.;

ЗПМ - звичайний продаж майна, грош. од.

Результат господарської діяльності з економічної точки зору може бути визначений як грошовий потік підприємства після фінансування. РГД свідчить про ліквідність підприємства після фінансування всіх витрат, що пов’язані з його розвитком. Позитивне значення даного показника дає підставу готуватися до реалізації масштабних інвестиційних проектів.

Результат фінансової діяльності (РФД) розраховується за формулою:

РФД = АПК - ФВПК-ППР-(Д+ ДВФД) (9.2)

де АПК - зміни позикових коштів, грош. од.;

ФВПК - фінансові витрати за позиковими коштами, грош. од.;

ППР - податок на прибуток, грош. од.;

Д - дивіденди, грош. од.;

ДВФД- інші доходи і витрати фінансової діяльності, грош. од.

Результат фінансової діяльності відображає фінансову політику підприємства. При його підрахунку треба користуватися лише рухом фінансових потоків. Вирішальне значення для визначення знака РФД має знак зміни позикових коштів. При збільшенні використання позикових коштів РФД зростає і стає позитивним. У міру збільшення витрат, що пов’язані з оплатою позикових коштів, РФД починає знижуватись.

Результат фінансово-господарської діяльності (РФГД) підприємства знаходиться за формулою:

РФГД = РГД + РФД. (9.3)

РФГД показує величину і динаміку грошових коштів підприємства після здійснення всього комплексу інвестиційно-виробничої та фінансової діяльності підприємства.

Негативні значення результату фінансово-господарської діяльності протягом довгого періоду можуть призвести до банкрутства підприємства.

Для підприємства бажано мати позитивні значення показника. При позитивних значеннях РФГД стратегічний фінансовий ризик мінімальний. Проте залежно від кон’юнктури допускаються незначні коливання навколо нульової відмітки (безпечна зона). Період позитивного РФГД завжди змінюється періодом негативного РФГД і так далі за умови, якщо підприємство нормально розвивається.

|

Залежно від значень результату фінансової діяльності і результату господарської діяльності підприємство може займати певні положення в матриці, що наведена в таблиці 9.6.

Кожний квадрат матриці має свою унікальну назву і характеризується набором таких показників, що визначають тільки підприємства даного квадрата, які, відповідно, мають ідентичні шляхи подальшого розвитку (рис. 9.3).

Квадрати 1, 2 і 3 (головна діагональ матриці) є зоною рівноваги. Над діагоналлю (квадрати 4, 5, 8) знаходиться зона успіхів, в якій значення показників позитивні, і відбувається створення ліквідних засобів Чистий грошовий потік стійко позитивний, фінансовий ризик мінімальний. Під діагоналлю (квадрати 7, 6, 9) знаходиться зона дефіцитів, у ній відбувається споживання ліквідних засобів, і значення показників негативні.

Рисунок 9.3 - Характеристика квадратів матриці фінансової стратегії |

Матриця допомагає спрогнозувати “критичний шлях” підприємства на майбутній час, намітити допустимі межі фінансового ризику і виявити поріг можливостей підприємства.

9.3 Розробка фінансової стратегії акціонерного товариства

Процес розробки фінансової стратегії повинен відповідати ряду вимог:

• послідовність і системність розробки - фінансова стратегія не повинна бути непередбалуваною сумою ізольованих рішень;

• перманентність розробки - стратегія повинна еволюціонувати одночасно з розвитком підприємства;

• відповідність генеральній стратегії - фінансова стратегія повинна інтегруватися в загальну корпоративну стратегію і бути їй адекватною;

• відповідність зовнішньому і внутрішньому середовищу - стратегічні рішення повинні прийматися на основі зіставлення ресурсів, які має підприємство, його потенціалу зростання з можливостями і загрозами зовнішнього середовища.

В основі розробки фінансової стратегії акціонерного товариства лежать певні принципи (рис. 9.4).

Рисунок 9.4 - Основні принципи розробки фінансової стратегії акціонерного товариства |

Основні етапи розробки та реалізації фінансової стратегії наведені на рисунку 9.5.

На першому етапі здійснюється аналіз існуючої системи стратегій, тому що протиріччя між фінансовою і корпоративною чи іншими функціональними стратегіями недопустимі. Фінансова стратегія повинна обумовлювати з позицій фінансової діяльності досягнення підприємством його місії. Під час аналізу інших функціональних стратегій визначаються їх точки перетину з фінансовою стратегією і спільні стратегічні напрямки. При цьому під час розробки фінансової стратегії можуть вноситися зміни як до корпоративної, так і до інших функціональних стратегій. На цьому етапі також визначається період, на який формується фінансова стратегія, виходячи зі строків реалізації корпоративної стратегії. Як правило, фінансова стратегія розробляється на період від трьох до п’яти років.

Рисунок 9.5 - Основні етапи процесу розробки та реалізації фінансової стратегії |

Наступним етапом є стратегічний аналіз, який проводиться в розрізі виявлення впливів на фінансові потреби та можливості акціонерного товариства факторів внутрішнього та зовнішнього фінансових середовищ. При цьому стратегічний аналіз внутрішнього фінансового середовища спрямований на виявлення сильних і слабких сторін підприємства, перші з яких підприємство може цілеспрямовано та ефективно використовувати в ході проведення фінансово-господарської діяльності, а для других - виробити захисні механізми і заходи щодо запобігання загрозам. Стратегічний аналіз зовнішнього середовища дозволяє правильно оцінити зовнішні загрози і потенційні можливості та відповідно адаптувати підприємство до його умов.

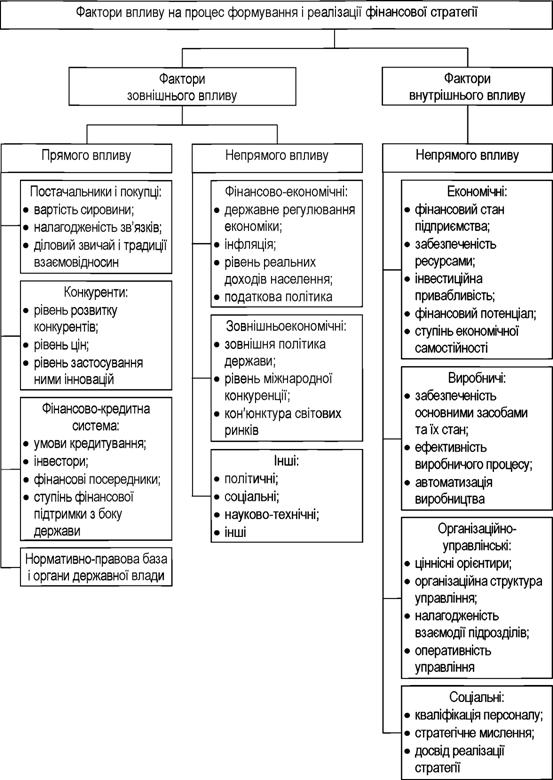

Стратегічний аналіз внутрішнього та зовнішнього середовищ доцільно здійснювати в розрізі факторів, що впливають на процес формування і реалізації стратегії, які наведені на рисунку 9.6.

За результатами аналізу внутрішнього і зовнішнього середовищ здійснюється комплексна оцінка їх стратегічної фінансової позиції з метою отримання чіткого уявлення про основні параметри, що характеризують можливості та обмеження розвитку фінансової діяльності підприємства. Комплексну оцінку стратегічної фінансової позиції підприємства доцільно здійснювати в розрізі домінантних сфер фінансової стратегії.

Наступним кроком у процесі розробки фінансової стратегії є формування стратегічних цілей.

Рисунок 9.6 - Фактори, що впливають на процес реалізації стратегії |

Стратегічні цілі фінансової діяльності акціонерного товариства

є бажаними параметрами його стратегічної фінансової позиції, описаними у формалізованому вигляді, які дозволяють спрямовувати фінансову діяльність у довгостроковій перспективі та оцінювати її ефективність.

Під час формування стратегічних цілей слід дотримуватися таких принципів.

• реальності і досяжності цілей;

• узгодженості фінансових цілей з корпоративними;

• внутрішньої збалансованості і несуперечності системи фінансових цілей;

• можливості кількісного виміру цілей, що, з одного боку, дозволяє встановити цільові нормативи, з іншого - проконтролювати досягнення цілі.

Насамперед потрібно визначити головну стратегічну мету фінансової діяльності товариства. Нею може стати корпоративна або інша фінансова ціль, досягнення якої забезпечує реалізацію корпоративних цілей або максимізацію добробуту власників. Як свідчить аналіз досвіду стратегічного планування компаній СІНА, Великобританії та Японії (табл. 9.7), для переважної більшості суб’єктів господарювання головними залишаються цілі нарощення обсягів продажів та зростання ринкової частки.

Таблиця 9.7 - Цілі довгострокового планування

| |||||||||||||||||||||||||||||||||||||||||||||||||||

Продовження таблиці 9.7

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Джерело: ГерасимчукВ. Г. Стратегічне управління підприємством. Графічне моделювання : навчальний посібник / В. Г. Герасимчук ; КНЕУ. - К. : КНЕУ, 2000. - 360 с.

Відповідно до сучасних тенденцій фінансового менеджменту генеральною метою фінансової стратегії має бути зростання вартості бізнесу, яка, на відміну від інших згаданих вище цілей, що тією або іншою мірою пов’язані з максимізацією прибутку, зорієнтована на довгострокову перспективу. Максимізація вартості бізнесу в майбутньому не суперечить забезпеченню поточної прибутковості, тому що фундаментальною передумовою зростання вартості бізнесу є перевищення рентабельності вкладеного капіталу над його середньозваженою вартістю. Проте отримання великих обсягів прибутку та зростання рентабельності активів і капіталу може забезпечуватися негативними процесами на операційному рівні, які через декілька років призведуть до руйнування конкурентних переваг та катастрофічних фінансових втрат.

Крім того, зростання вартості бізнесу, як правило, супроводжується підвищенням добробуту акціонерів, якщо рішення про обсяг дивідендів має прийматися виважено та з урахуванням динаміки вартості компанії. З точки зору акціонерів, зростання вартості бізнесу як стратегічна ціль компанії може сприйматися неоднозначно, тому що вартість бізнесу зростає тим швидше, чим вищий коефіцієнт реінвестування.

Важливою складовою формування стратегічних цілей є визначення цільових орієнтирів (індикаторів) - показників, які характеризують ступінь досягнення цілей. Цільові орієнтири повинні визначатися на основі таких принципів:

• кожна мета повинна формалізуватися щонайменше через один фінансовий показник, який має бути простим у розрахунку і однозначно інтерпретуватися;

• обрані фінансові показники мають бути прогнозованими;

• доцільно обирати взаємозалежні індикатори для різних рівнів фінансової стратегії, щоб цільові орієнтири стратегії верхнього рівня можна було розглядати як функцію від індикаторів нижнього рівня;

• індикатори одного рівня фінансової стратегії варто обирати так, щоб їх кореляція між собою була мінімальною.

Етап аналізу стратегічних альтернатив має на меті вибір найкращого способу досягнення конкретних стратегічних фінансових цілей. Насамперед формується портфель стратегічних альтернатив шляхом виявлення способів ефективної реалізації наявних фінансових можливостей, усунення загроз зовнішнього середовища, збереження і використання сильних сторін підприємства, усунення його слабких сторін. Потім здійснюється оцінка стратегічних альтернатив з метою виявлення їх відповідності факторам зовнішнього середовища, місії, цілей підприємства, врахування ризиків реалізації стратегії. Основні методи аналізу стратегічних альтернатив та можливі критерії їх відбору наведені на рисунку 9.7. Відповідно до обраних стратегічних альтернатив складаються план і програма реалізації стратегії.

Наступним етапом є оцінка якості розробленої стратегії, який має на меті здійснення фінальної перевірки якості фінансової стратегії перед початком її реалізації. Основними критеріями, за якими оцінюється якість фінансової стратегії, є:

• узгодженість фінансової стратегії з корпоративною стратегією, внутрішнім потенціалом і прогнозованими змінами зовнішнього середовища;

• внутрішня збалансованість параметрів фінансової стратегії;

• економічна та позаекономічна ефективність реалізації фінансової стратегії;

• реалізація стратегії та прийнятність рівня пов'язаних з нею ризиків.

Рисунок 9.7 - Основні методи аналізу та відбору стратегічних альтернатив |

За результатами оцінки фінансова стратегія може бути прийнята або відправлена на доопрацювання. Після внесення відповідних коригувань стратегія приймається до реалізації.

Реалізація стратегії є логічним результатом її попередньої розробки. На даному етапі втілюються раніше прийняті стратегічні рішення. Реалізацію фінансової стратегії можна вважати успішно завершеною, якщо досягнуті всі основні стратегічні цілі за кожною з домінантних сфер фінансового розвитку підприємства.

У процесі реалізації фінансової стратегії можуть виникнути непе- редбачувані зміни факторів зовнішнього середовища, в цьому випадку до стратегії вносяться коригування, що забезпечують підготовку і реалізацію нових управлінських рішень поряд із заздалегідь запланованими стратегічними заходами.

Контроль реалізації фінансової стратегії здійснюється на основі стратегічного фінансового контролінгу, що відображає хід реалізації основних стратегічних цілей і нормативів фінансової діяльності підприємства.

9.4 Ринкова вартість акціонерного товариства як цільовий індикатор фінансової стратегії

У світовій практиці вартість підприємства прийнято вимірювати його цінністю для власників, для означення якої у фінансовому менеджменті використовується поняття “цінність бізнесу для акціонерів” (shareholder value). Такий підхід означає, що саме інтереси і потреби акціонерів лежать в основі фінансових управлінських рішень.

Традиційний підхід до оцінювання цінності бізнесу для акціонерів передбачає використання бухгалтерського прибутку або коефіцієнтів, заснованих на бухгалтерському прибутку, таких як рентабельність акціонерного капіталу або величина доходу на акцію.

Однією з проблем, пов’язаних з використанням традиційного підходу, є те, що прибуток визначається за відносно короткий термін, а в процесі максимізації прибутковості вкладеного акціонерами капіталу менеджерів цікавить довгостроковий період часу. Використання прибутковості як індикативної бази реалізації фінансових стратегій акціонерних товариств є ризикованим через прагнення менеджерів до ухвалення таких управлінських рішень, які покращують стан компанії в короткостроковому періоді, але можуть викликати зворотний ефект у довгостроковому. Так, наприклад, прибуток у короткостроковому періоді може бути збільшений за допомогою зниження витрат на підвищення кваліфікації персоналу і проведення досліджень. Проте ці витрати можуть стати життєво необхідними для забезпечення успішного функціонування компанії в довгостроковому періоді.

Другою проблемою є те, що традиційний підхід не враховує дію чинника ризику. Загальновідомо, що чим вище необхідний рівень прибутковості, тим вище ступінь ризику, пов’язаного з його досягненням. Відповідно, фінансова стратегія, яка спрямована на збільшення прибутку, може зменшити цінність бізнесу, якщо зростання прибутку досягається за рахунок невиправданого збільшення рівня фінансового ризику.

Третьою проблемою є те, що бухгалтерський алгоритм формування чистого прибутку не враховує всі витрати по залученню капіталу, що інвестується в бізнес: виплачені дивіденди, на відміну від відсотків за позиками, сплачуються за рахунок вже сформованої величини чистого прибутку і не входять до складу валових витрат акціонерного товариства. Разом з тим (в економічному сенсі) діяльність акціонерного товариства не може розглядатися як прибуткова, якщо отримані доходи не покривають витрат на використання всього інвестованого капіталу, до складу якого належить і акціонерний капітал.

Крім того, істотною проблемою є те, що величина декларованого бухгалтерського прибутку може значно змінюватися залежно від

вибраної облікової політики. Наприклад, акціонерні товариства, які використовують консервативну облікову політику, засновану на прискоренні списання витрат, насамперед амортизації, демонструватимуть у звітності швидше отримання прибутку.

Упродовж багатьох років як засіб визначення створеної капіталом цінності для акціонерів використовується сукупна прибутковість акцій (total shareholder return, TSR):

де D - дивіденди, грош, од.;

Pi - поточна ринкова вартість акцій, грош. од.;

Po - номінальна вартість акцій, грош. од.;

Даний показник є малоінформативним із позиції відображення реальної зміни цінності бізнесу для акціонерів, оскільки його можна використовувати як інструмент оцінки лише порівняно з показниками інших акціонерних товариств. При цьому база порівняння має формуватися за показниками із обов’язковим дотриманням вимог порівню- ваності: підприємства повинні здійснювати діяльність в одній сфері й аналогічних масштабах, характеризуватися однаковим рівнем операційно-фінансового ризику.

Отже, для визначення змін цінності бізнесу для акціонерів потрібні більш досконалі інструменти.

Основними вимірниками цінності бізнесу для акціонерів є:

• EVA® і SVA - призначені насамперед для внутрішнього використання менеджерами;

• NP V, AP V, TSR і MVA - переважно для використання інвесторами.

Метод NPV заснований на тому, що якщо бізнес створює цінність для своїх акціонерів, то він повинен генерувати для них у довгостроковому періоді потоки готівки, що перевищують потрібну акціонерами норму прибутковості. Це означає, що:

1) потоки готівки, що генеруються у формі дивідендів або капітального доходу від продажу акцій, повинні виробляти позитивну чисту поточну вартість грошового потоку для акціонерів:

де Ct - грошовий потік для акціонерів у період часу t, грош. од.; г - необхідна акціонерам норма прибутковості, од.; |

2) загальна чиста поточна вартість грошових потоків, що генеруються акціонерним товариством як єдиним інвестиційним проектом протягом періоду часу, закладеного у формування фінансової стратегії, є величиною додатною:

|

де NCFopert - чистий грошовий потік від операційної діяльності в період часу t, грош. од.;

NCFmvt - чистий грошовий потік від інвестиційної діяльності в період часу t, грош. од.;

WACC - середньозважена вартість капіталу акціонерного товариства.

Метод NPVмає такі позитивні характеристики:

• розглядає довгостроковий період часу: прибутковість таких інвестицій, як акції, визначається впродовж всього терміну їх життя;

• враховує витрати залучення капіталу і ризик, оскільки майбутні потоки готівки дисконтуються з використанням потрібної інвесторам норми прибутковості, яка відображає і рівень ризику, пов’язаного з інвестуванням. Чим вище рівень ризику, тим вищою буде необхідна норма прибутковості;

• не залежить від вибраної компанією облікової політики.

Зауважимо, що недоліком цього методу є неврахування особливостей поведінки інвесторів щодо комбінування власних та позикових джерел фінансування та вибору напрямів подальшого інвестування отриманих інвестиційних доходів. Крім того, використання позикового капіталу для фінансування бізнесу здійснює позитивний вплив на рентабельність за рахунок дії так званого податкового коректора. Отже, при цьому виникає додатковий дохід у вигляді економії на сплачених податках на прибуток, порівняно з ситуацією фінансування проекту винятково за рахунок власних джерел. Він називається ефектом фінансового важеля.

При традиційному обчисленні NPV такий вплив структури джерел фінансування проекту на його прибутковість враховується при формуванні показника середньозваженої вартості капіталу, яка використовується як норма дисконту.

Проте в багатьох випадках структура капіталу є динамічним параметром, який змінюється в часі. Також можливою є ситуація, коли з часом змінюється й ставка податку на прибуток, наприклад, унаслідок переходу від збиткової діяльності до прибуткової або переходу на пільговий режим оподаткування тощо. Все це призводить до відповідної

зміни середньозваженої вартості капіталу, яку доцільно враховувати при обчисленні поточної вартості підприємства.

Вказані недоліки усуваються при визначенні скоригованої поточної вартості (Adjusted Present Value, AP V). Методика її розрахунку передбачає коригування чистої поточної вартості (NP V All equity financed), визначеної для умов фінансування акціонерного товариства виключно за рахунок власних джерел, на фінансовий ефект (NP V Of financing effects) - зміну NPV при залученні позикового капіталу в структуру інвестиційних вкладень:

AP V=NP V All equity financed + NP V Offinancing effects. (9.7)

Обчислення модифікованої поточної вартості потребує коригування прогнозних показників руху грошових коштів з урахуванням необхідності усунення впливу відсотків за кредитами на очікуваний обсяг потоку реальних грошей від операційної діяльності.

Виключення відсотків за кредитами зі складу валових витрат підприємства при оподаткуванні зумовлює скорочення чистого фінансового результату від операційної діяльності та відповідного грошового потоку. NPV All equity financed розраховується за таким грошовим потоком шляхом дисконтування за нормою дисконту, що відбиває вартість тільки власного капіталу.

NPV Of financing effects виникає внаслідок фінансування за рахунок позикових коштів і визначається за потоком грошових коштів від фінансової діяльності підприємства з урахуванням “податкового захисту” за нормою дисконту, що дорівнює вартості позикового капіталу. Необхідно зауважити, що при відсутності оподаткування фінансовий ефект від залучення позикового капіталу був би нульовим.

Перевагами APV є можливість врахування та оцінки впливу на формування ринкової вартості акціонерного товариства таких факторів, як зміна структури капіталу, умов фінансування, ставки оподаткування.

Подальше удосконалення обчислення чистої поточної вартості призвело до формування методології аналізу цінності для акціонерів (shareholder value analysis) з відповідним стратегічним критерієм SVA. Він заснований на ідеї, що бізнес у цілому може бути розглянутий просто як портфель інвестиційних проектів, що функціонують заради збільшення багатства акціонерів. Добробут акціонерів макси - мізовуватиметься при максимізації чистої приведеної цінності, що генерується грошовими потоками від реалізації проектів з цього портфеля.

SVA використовується для визначення дисконтованих грошових потоків акціонерного товариства в цілому, а потім тієї їх частини, яка доступна для привласнення акціонерами.

Бізнес зазвичай фінансується за рахунок комбінації позикового і акціонерного капіталу. Тому кредитори також претендуватимуть на частину загальної цінності бізнесу. Тому SVA, тобто частина загальної цінності акціонерного товариства, яка доступна для привласнення утримувачами звичайних акцій, може бути визначена шляхом віднімання із загальної цінності бізнесу поточної вартості неоплаченої заборгованості.

Загальна цінність бізнесу при цьому оцінюється як поточна вартість так званих вільних потоків готівки (free cash flows, FCF). Вони є грошовими потоками, що генеруються акціонерним товариством і доступні для привласнення утримувачами простих акцій і кредиторами за довгостроковими позиками:

FCF = NCFoper -AWCI- AFAI -RFAI (9.8)

де NCFoper - чистий грошовий потік від операційної діяльності, грош. од.;

A WCI - інвестиції, спрямовані на формування додаткового оборотного капіталу (additional working capital investment), грош, од.;

AFAI - інвестиції на придбання необоротних активів (additional fixed asset investment), грош, од.;

RFAI - інвестиції на заміну необоротних активів, що вибули (replacement fixed asset investment), грош. од.

У процесі стратегічного прогнозування єдиним способом отримання приблизної величини витрат на заміну необоротних активів (RFAI) є припущення, що вони дорівнюють величині річних амортизаційних відрахувань, які враховуються у складі грошового потоку від операційної діяльності.

Отже, ключовими показниками, що впливають на величину вільного грошового потоку, що в міжнародній практиці прийнято називати “value drivers”, є:

• обсяг продажів;

• норма операційного прибутку;

• ставка податку на прибуток;

• додаткові інвестиції в оборотний капітал та в необоротні активи.

Вільні потоки готівки повинні розраховуватися за весь життєвий цикл функціонування акціонерного товариства, проте точно оцінити тривалість цього періоду досить складно. Для вирішення цієї проблеми майбутні грошові потоки поділяються на дві категорії:

• грошові потоки, що можуть бути прогнозовані з прийнятним рівнем точності;

• грошові потоки за межами періоду, що піддається плануванню.

Бажано змоделювати тривалість планованого періоду як можна більшою, щоб поточна вартість потоків, що генеруються за межами горизонту планування, мала незначну питому вагу в структурі загальної поточної вартості бізнесу.

Щоб розрахувати кінцеву цінність бізнесу в постпрогнозному періоді, зазвичай використовують допущення, що вільні грошові потоки, які отримуються за межами горизонту планування, є незмінною величиною і можуть бути прийняті на рівні останнього року планового періоду. Для оцінки їх поточної вартості застосовується формула довічної ренти (вартості безстрокового ануїтету, перпетуїтету):

|

де C - річний вільний потік грошових коштів за межами планованого періоду, грош. од.

SVA може бути надзвичайно корисним при визначенні стратегічних напрямів розвитку, таких як:

• купівля нового бізнесу;

• продаж існуючого бізнесу;

• розвиток нових продуктів або ринків;

• реорганізація або реструктуризація бізнесу.

SVA корисний також для того, щоб сфокусувати увагу на чинниках (драйверах), за допомогою управління якими досягається збільшення багатства акціонерів. Щоб збільшити вільні потоки готівки і, отже, цінність для акціонерів, можуть бути встановлені конкретні цілі для поліпшення кожного з цих чинників, а також відповідальність менеджерів за досягнення цих цілей.

Досить розповсюдженим стратегічним показником ринкової вартості акціонерних товариств у сучасних умовах є економічна додана цінність (economic value added, EVA®), методика формування якої була запропонована американською консалтинговою фірмою Stem Stewart і захищається її торговою маркою:

EVA = NOPAT - WACC · NA (9.10)

де NOPAT- чистий операційний прибуток після оподаткування (net operating profit after tax) -,

NA - чисті активи акціонерного товариства, грош. од.

Позитивне значення економічної доданої вартості свідчить про зростання вартості бізнесу, негативне - про її зниження. На відміну від інших показників вартості бізнесу, що базуються на розрахунку майбутніх грошових потоків, значення EVA легше спрогнозувати.

Для визначення цінності, що створюється для акціонерів, EVA® використовує дані традиційної фінансової звітності. Проте звітні величини NOPATі капіталу повинні бути скориговані у зв’язку з консервативністю облікової політики, яка призводить до заниження прибутку та вартості капіталу. Наприклад, прибуток занижується в результаті довільного віднесення на витрати зносу таких активів, як гудвіл, витрати на дослідження і розробки, а також створення надмірних резервів (таких як резерви на покриття сумнівних боргів).

Фірмою Stern Stewart запропоновано більше 100 коригувань, які повинні бути застосовані стосовно традиційної фінансової звітності для того, щоб усунути наслідки консерватизму облікової політики. Проте на практиці для кожного окремого бізнесу здійснюватиметься тільки незначна кількість коригувань з урахуванням природи та специфіки конкретного бізнесу.

Найчастіше коригування здійснюються в таких сферах:

• витрати на дослідження і розробки (research and development, R&D) і маркетинг повинні бути віднесені на той період, коли вони приносять доходи, а не коли фактично понесені ці витрати;

• витрати на реструктуризацію можуть бути розглянуті як інвестиції в майбутнє, а не як поточні витрати.

При довгостроковому стратегічному плануванні доцільно орієнтуватися на показник ринкової доданої вартості (market value added, MVA), який розраховується як дисконтована сума всіх майбутніх значень EVA.

MVA є спробою вимірювання збільшення або втрати цінності бізнесу для акціонерів як різниці між ринковою вартістю бізнесу і інвестиціями, вкладеними в бізнес упродовж ряду років. При цьому ринкова вартість бізнесу зазвичай визначається ринковою вартістю акцій компанії і позикового капіталу, а інвестиції розглядаються як довгострокові вкладення капіталу за рахунок позикових засобів, акціонерного капіталу і нерозподіленого прибутку.

Питання для самоконтролю

1. Дайте визначення поняття “фінансова стратегія”. Що є визначальним для відображення сутності даного поняття? Які характерні риси фінансової стратегії виділяються відповідно до концепції “5П” Генрі Мінцберга?

2. Для чого необхідна фінансова стратегія акціонерному товариству?

3. За якими ознаками класифікуються фінансові стратегії акціонерного товариства? Дайте характеристику типів і видів фінансових стратегій за організаційними рівнями з урахуванням особливостей досягнутої стадії життєвого циклу акціонерного товариства.

4. Розкрийте зміст окремих видів фінансової стратегії за домінантними сферами стратегічного фінансового розвитку акціонерного товариства.

5. Що таке матриця фінансових стратегій Франшона - Романе? Які показники використовуються для її побудови? Дайте характеристику окремих квадрантів цієї матриці.

6. Назвіть основні етапи розробки та реалізації фінансової стратегії акціонерного товариства. Дайте їх коротку характеристику.

7. Які принципи використовуються в процесі розробки фінансової стратегії?

8. Як визначаються стратегічні цілі фінансової діяльності акціонерного товариства? Обґрунтуйте, яка мета в сучасних умовах господарювання може розглядатися як пріоритетна стратегічна мета фінансової діяльності акціонерних товариств?

9. За якими правилами встановлюються цільові орієнтири фінансової стратегії? Наведіть приклади цільових орієнтирів для різних видів та типів фінансових стратегій акціонерного товариства.

10. Які показники використовуються для оцінювання ринкової вартості акціонерного товариства як цільового індикатора фінансової стратегії? Дайте порівняльну характеристику цих показників.

Тести

1. План як складовий елемент сутності фінансової стратегії відповідно до концепції “5П” має таку характеристику:

а) фінансова стратегія зорієнтована на довгостроковий період;

б) формування цілей фінансової стратегії ґрунтується на стратегічному аналізі фінансового стану, позиції на товарному, фондовому та інших ринках;

в) фінансова стратегія є елементом загальної стратегії підприємства і також спрямована на посилення позицій у конкурентній боротьбі не тільки на ринку збуту, а й на ринках капіталу, ресурсів тощо;

г) цілі фінансової стратегії повинні мати кількісні характеристики, досягнення яких можна буде проконтролювати;

д) результатом розробки фінансової стратегії є програма дій з виконання стратегічного плану.

2. Об’єктом фінансової стратегії акціонерного товариства є:

а) управлінські відносини щодо ефективного формування і використання фондів грошових коштів, майна, зобов’язань і капіталу;

б) залучення, перерозподіл і використання фінансових ресурсів;

в) фінансові цілі, довгострокові фінансові плани їх досягнення та

заходи;

г) джерела фінансування стратегічних проектів;

д) максимізація фінансового ефекту.

3. Прогнозування та планування строків і обсягів інвестицій, інших витрат, завчасний пошук об’єктів вкладання капіталу передбачає функція фінансової стратегії акціонерного товариства:

а) організаційна;

б) ресурсозабезпечувальна;

в) розподільча;

г) інформаційна;

д) оптимізаційна.

4. Система довгострокових планових заходів щодо досягнення окремих стратегічних завдань, яка полягає у виконанні конкретних фінансових операцій, спрямованих на реалізацію більш глобальних цілей акціонерного товариства, - це:

а) генеральна фінансова стратегія;

б) функціональна фінансова стратегія;

в) операційна фінансова стратегія;

г) фінансова стратегія акціонерного товариства;

д) оперативна фінансова стратегія.

5. Фінансове забезпечення стійкого зростання є функціональною спрямованістю фінансової стратегії:

а) прискореного зростання;

б) обмеженого зростання;

в) інтегрованого зростання;

г) диверсифікованого зростання;

д) стабілізації.

6. Забезпечення фінансової рівноваги акціонерного товариства в процесі його стратегічного розвитку є головним завданням стратегії:

а) формування фінансових ресурсів акціонерного товариства;

б) розподілу фінансових ресурсів акціонерного товариства;

в) забезпечення фінансової безпеки акціонерного товариства;

г) підвищення якості фінансової діяльності акціонерного товариства;

д) забезпечення постійної платоспроможності.

7. Помірні темпи зростання, необхідність залучення позик для фінансування інвестицій в умовах наявності вільних власних фінансових ресурсів є характерними для акціонерного товариства, яке перебуває на матриці фінансових стратегій у квадранті:

а) дилема;

б) криза;

в) нестійка рівновага;

г) рантьє;

д) епізодичний дефіцит.

8. При побудові матриця фінансових стратегій Франшона - Романе як грошовий потік підприємства після фінансування визначається як:

а) результат господарської діяльності;

б) результат фінансової діяльності,

в) результат фінансово-господарської діяльності;

г) результат інвестиційної діяльності;

д) жоден із показників.

9. Визначення поточної вартості потоків грошових коштів, що генеруються акціонерним товариством і доступні для привласнення утримувачами простих акцій і кредиторами за довгостроковими позиками, використовується при обчисленні:

а) TSR-

б) EVA;

в) AP V;

г) MVA;

д) SVA.

10. Коригування чистої поточної вартості, визначеної для умов фінансування акціонерного товариства винятково за рахунок власних джерел, на фінансовий ефект, що виникає при залученні позикового капіталу, передбачає методика розрахунку:

а) TSR;

б) EVA;

в) AP V;

г) MVA;

д) SVA.