Формирование капитального бюджета инвестиционного проекта для компании: проект по расширению производства

В таблице 10.1 содержатся исходные данные по инвестиционному проекту: Пусть компания планирует расширить производство, тогда необходимо реализовать предложенный инвестиционный проект.

Имеется два варианта А и Б, отличающихся распределением издержек на условно-постоянные и переменные. Вариант А финансируется согласно целевой структуре капитала, принятой в компании. Вариант Б финансируется в том числе за счет поставщика оборудования. Необходимо на основе анализа сделать выбор технологии А или Б.10.1. Исходные данные

| Показатели | По проектам А и Б |

| Затраты на приобретение здания (=база амортизации) в млн.у.е | 1000,0 |

| Рыночная стоимость здания (2016г) в млн.у .е | 400,0 |

| Затраты на приобретение и установку оборудования (=база амортизации) в млн.у.е | 500,0 |

| Рыночная стоимость оборудования (2016г) в млн.у.е | 50,0 |

| Продажи (в год млн. пгг) | 1800,0 |

| Продажная цена ( ву.е за шт. 2013г.) | 2,0 |

| Темп роста цены (в год) в % | 2,0% |

| Переменные затраты (за шт. 2013г.) ву.е | 1,45 |

| Темп роста переменных затрат (в год) в млн.у .е | 2,0% |

| Постоянные затраты без учета амортизации (2013 г.) в млн.у .е | 300,0 |

| Темп роста постоянных затрат (в год) в млн.у.е | 1,0% |

| Требуемое отношение NOWC (на начало года) к выручке | 26,7% |

| Ставка налогообложения в % | 40,0% |

| Ставка дисконтирования = WACC в % | 10,8% |

| Доля переменных затрат проекта А в выручке | 72,5% |

| Доля переменных затрат проекта Б в выручке | 52,5% |

Необходимо провести дополнительные расчеты: амортизации в таблице 10.2.

Таблица 10.2. Расчет амортизации

|

Провести расчет остаточной стоимости здания и оборудования в таблице 10.3.

Таблица 10.3. Расчет остаточной стоимости здания и оборудования в млн.у.е

|

Необходимо провести анализ чистых денежных потоков (ДП) в таблице 10.4.

Таблица 10.4. Анализ чистых ДП в млн.у.е

|

Прогноз будущих денежных потоков - оценка последствий:

- проследить финансовые последствия бизнес-плана составить прогноз будущих денежных потоков;

- вероятные финансовые последствия;

- анализ чувствительности плана;

- рассмотреть последствия плана в разных сценариях развития событий.

Провести инвестиционный анализ в таблице 10.5.Таблица 10.5. Инвестиционный анализ

|

В таблице 10.5.1 приведена краткая справка по каждому из рассматриваемых показателей эффективности инвестиционного проекта.

После, нужно провести анализ экономической добавленной стоимости в таблице 10.6.

Таблица 10.6. Анализ экономической добавленной стоимости

|

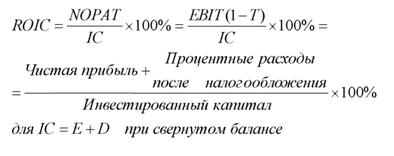

Операционный (деловой) риск в составе автономного риска определяется

|

НРИПСТПЯНГТИПМ ТТПИГЛ/ЇПИМ ППУГШНПГТИ ИHRPPTlinnRflННПГП R (ТипMV ияпитяпя IROTrv

Таким образом, операционный (деловой) риск может быть измерен CKO (ROА либо ROIC) (aROA либо aROIC).

Операционный (деловой) риск финансово независимой компании (D=O) может измеряться CKO(ROE)В финансовом менеджменте леверидж (рычаг) трактуется как некоторый фактор, небольшое изменение которого может привести к существенному изменению результативных показателей (например прибыли или рентабельности)

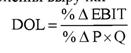

Операционный леверидж (DOL) - это степень, в которой фирме приходится нести постоянные операционные затраты. Его высокий уровень, при прочих равных условиях, подразумевает, что относительно небольшие изменения в объеме продаж могут явится причиной крупных колебаний ROE. Этот показатель характеризует зависимость предприятия от постоянных затрат в себестоимости продукции и является важной характеристикой его делового риска.

Этот показатель характеризует зависимость предприятия от постоянных затрат в себестоимости продукции и является важной характеристикой его делового риска. Эффект операционного рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли. Если доля постоянных затрат в себестоимости товаров и услуг значительна, предприятие имеет высокий уровень операционного рычага, а следовательно, и делового риска. Для такого предприятия даже небольшое изменение объема продаж может привести к существенному изменению прибыли.

Операционный эффект (ОЭ1- выражается в том, что темп роста прибыли опережает темп роста продукции (продаж). Показателем, применяемым для измерения ОЭ является показатель эластичности прибыли по объему выпуска продукции. Эластичность - статистический показатель, выражаемый процентным изменением одной величины при изменении на единицу другой.

Провести анализ рентабельности как функции операционного рычага DOL в таблице

10.7.

Таблица 10.7. Анализ рентабельности как функции операционного рычага DOL

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Известны меры операционного левериджа:

Доля материальных постоянных производственных затрат в общей сумме операционных затрат

Доля материальных постоянных производственных затрат в общей сумме операционных затрат

Отношение темпа изменения прибыли до вычета процентов и налогов (EBIT)

К ТеМПу ИЗМЄНЄНИЯ RWHVHKH

К ТеМПу ИЗМЄНЄНИЯ RWHVHKH

4. Отношение чистой прибыли к условно-постоянным производственным затратам

Напомним, что EBIT = P(Q)-V(Q)-FC = Q(P-V)-FC,

где EBIT - прибыль до уплаты процентов и налогов (операционная прибыль);

P - цена за единицу продукции;

V - переменные издержки на единицу продукции;

(Р - V) - маржа для одной единицы продукции;

Q - количество (в штуках) произведенной и проданной продукции;

FC- постоянные издержки.

Как правило, чем выше уровень производственного операционного левериджа, тем больше деловой (производственный) риск фирмы, измеряемый CKO от ее ожидаемой ROE.

\Е> эффект DOL имеет наибольшее значение вблизи точки безубыточности

(EBIT =0) и уменьшается по мере уменьшения численности продукции.

Ш> эффект DOL тем больше, чем больше постоянные расходы.

Ш> противоположной стороной эффекта DOL является деловой/операционный риск (то есть риск не покрыть постоянные операционные расходы).

Ш> операционный эффект связан с анализом безубыточности. При анализе безубыточности применяется модель затрат : переменные + постоянные затраты (линейная модель затрат) + цена продукции - постоянная. Зависимость цены от объема продукции - функция спроса.

Финансовый риск представляет собой дополнительный риск, которому подвергаются владельцы обыкновенных акций в результате принятия решения о привлечении капитала. Финансовый леверидж - это степень, в которой в структуре капитала фирмы используются долговые инструменты, требующие фиксированных платежей (займы и в т.ч. привилегированные акции).

Концентрация делового риска на акционерах возникает потому, что кредиторы, которые получают постоянные процентные выплаты, делового риска не несут, но несут риск неплатежа (банкротства) по долгу.

Финансовый "рычаг" связан с использованием таких источников финансирования, плата за которые постоянна. Интересно отметить, что финансовый "рычаг" применяется по усмотрению руководства. От фирмы вообще не требуется, чтобы она финансировала свои инвестиции с помощью долгосрочного займа или привилегированных акций. Вместо этого компании могут финансировать операции и капитальные расходы из внутренних источников

и путем эмиссии обыкновенных акций. Фирмы используют финансовый "рычаг" в надежде повысить доходы держателей обыкновенных акций. О благоприятном, или положительном, рычаге можно говорить в тех случаях, когда фирма использует денежные средства, плата за которые постоянна, чтобы заработать больше, чем постоянная стоимость финансирования. В данном случае прибыль, остающаяся после компенсации фиксированной стоимости финансирования, принадлежит держателям обыкновенных акций

Провести анализ рентабельности как функции финансового рычага DFL в таблице 10.8.

Таблица 10.8. Анализ рентабельности как функции финансового рычага DFL

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

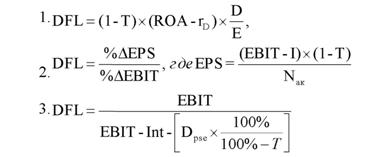

Финансовый эффект - эластичность рентабельности собственного капитала ROE по прибыли.

Эффект финансового рычага (ЭФР) , DFL=(l-T)*(ROA-%D)*(D/E)

Концепции расчета эффекта финансового рычага DFL

|

DFL - уровень эффекта фин. рычага, в %

D - заемный капитал, в д. ед.

E - собственный капитал, в д. ед.

ROA=EBIT / А * 100% - рентабельность активов (A=E+D ), в %

Го - ставка процента по заемному капиталу, в %

T - ставка налога на прибыль, в относительной величине Int - проценты, д.е.

Dpse - дивиденды по привилегированным акциям (1 -Т) - налоговый корректор (ROA - го) - дифференциал финансового рычага D/E - коэффициент финансового рычага

Менеджеры должны принять к сведению, что когда решение об изменении существующего уровня левериджа становится достоянием гласности, инвесторы могут интерпретировать это как своего рода сигнал о будущих перспективах. Так, инвесторы могут интерпретировать увеличение уровня левериджа как признак уверенности менеджеров в будущей прибыльности предприятия, и в результате этого цены на акции могут вырасти. Следовательно, менеджеры должны корректно использовать этот способ подачи сигналов рынку, учитывать это в своих действиях и при необходимости давать дальнейшие разъяснения.

Расчет эффекта финансового рычага позволяет определять оптимальный для предприятия объем привлекаемых заемных средств и выбирать допустимые условия кредитования. Экономический смысл: на сколько процентов изменится чистая прибыль в расчете на одну обыкновенную акцию (или на одну денежную едитщу вложенного собственного капитала) при изменении операционной прибыли до выплаты процентов за кредит и налога на прибыль на 1%. Экономический смысл: чем больше относительный объем привлеченных предприятием заемных средств, тем больше выплаченная по ним сумма процентов и тем выше уровень финансового рычага и финансового риска, связанного с предприятием

Анализ комбинированного рычага DCL (для проектов А и Б) в таблицах 10.9.1. и 10.9.2.

Таблица 10.9.1. Анализ комбинированного рычага DCL (для проекта А)

|

| Показатели | Обозначения | Базовый вариант A | Увеличение на 10% | Изменение | |

| 6 | Условно постоянные (фиксированные) затраты (с амортизацией) | F=F+Am | 463 | 463 | |

| 7 | EBIT = прибыль до выплаты процентов и налога | EBIT=PX-VX-F | |||

| 8 | Операционный рычаг (юм.Стр.7/изм.стр.З) | DOL=%H3MEBIT / %H3MS | |||

| 9 | Финансовые издержки (за использование кредитов) | Int=%Int*D | 59 | 59 | |

| 10 | Прибыль до налогообложения | EBT=EBIT-Int | |||

| 11 | Ставка по налогу на прибыль | %T | 40% | ||

| 12 | Налог на прибыль | T=%T*EBT | |||

| 13 | Чистая прибыль | NP=EBT-T | |||

| 14 | Дивиденды (из таблицы 8.5 к-т дивидендных выплат) | Div=K-T*NP | 142 | 142 | |

| 15 | Прибыль к распределению для акционеров | R_NP* | |||

| 16 | Количество акций в обращении в млн. шт. | Na | 36.52 | 36.52 | |

| Прибыль на акцию | EPS | ||||

| 18 | Финансовый рычаг (изм.стр. 17/изм.стр.7) | DFL | |||

| 19 | Комбинированный рычаг | DCL=DFL*DOL |

Финансовый леверидж и показатель прибыли на одну акцию EPS: изменения в пропорции использования заемных средств приведут к изменению прибыли на одну акцию EPS и величины ее колебаний и риска - и то и другое окажет влияние на стоимость акций фирмы

Провести анализ влияния финансового левереджа для проектов А и Б в таблице 10.10.1. и 10.10.2. Рассчитать коэффициент ковариации и СКО.

Таблица 10.10. Анализ влияния финансового левереджа для проекта

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Провести анализ безубыточности для проектов А и Б в таблицах 10.11.1. и 10.11.2

10.11. Таблица Анализ безубыточности для проекта

|

Использование заемного капитала увеличивает ROE. Эта ситуация наблюдается всегда, когда ожидаемое значение к-та генерирования доходов (EBIT/Активы) превышает цену использования заемного капитала Kd ри оценке решений о структуре капитала необходимо учитывать вероятное влияние левериджа на предполагаемые риски и доходность для владельцев обыкновенных акций. Использование прогнозных финансовых отчетов и коэффициентов левериджа, которые рассматривались в предыдущих главах, может помочь менеджерам компании оценить вероятное влияние различных вариантов структуры капитала на риски и доходность владельцев обыкновенных акций.

Ш> Использование заемного капитала увеличивает ROE при EBIT/Активы > Kd

Ш> CKO ROE (U) - мера делового риска для компании. aROE= aROE(U) при D=O. Если фирма использует заемные средства (при D>0) oROE>oROE(U)

Ш> Разница aROE и oROE(U) - мера увеличения риска за счет применения заемного финансирования.

Ш> Операционный и финансовый левериджи действуют в одном и том же направлении.

На основании проведенного анализа нужно обосновать выбор варианта проекта.

3. Формирование экономической модели во втором, третьем и четвертом

модулях

3. !.Слияние результатов расчета капитального бюджета выбранного проекта и соответствующих статей действующего предприятия

Используя полученные в предыдущих разделах знания необходимо провести слияние результатов расчета капитального бюджета выбранного проекта и соответствующих статей действующего предприятия.

1. Для этого следует осуществить прогнозирование отчетности с 2013 г. до 2016 г.

на основе допустимого роста выручки не более g (это второй этап в Excel-

файле).

Можно воспользоваться возможностями разработанной экономической модели.

Перечислим особенности:

13 При планировании следует обеспечить мероприятия по регулированию исторических коэффициентов (из таблицы 9.1.): отношение дебиторской задолженности к выручке и отношение запасов к выручке.

13 Рост цены акций фирмы следует проводить по коэффициенту допустимого роста.

13 Необходимо оценить изменение экономической добавленной стоимости (ЭДС) до и после мероприятий, ввести в расчет ЭДС значения реальных WACC и оценить расхождения.

2. Далее слияние результатов капитального бюджета выбранного проекта и соответствующих прогнозных статей действующего предприятия, его

можно выполнить с помощью моделирования в разделе 9.

Ξ Для этого следует увеличить выручку с 2013, ввести точные значения затрат проекта и его суммы амортизации и уплаты процентов.

13 Учет инвестиций в проект следует произвести в строке основные средства баланса 2012 г.

13 Следует пересмотреть допустимые фонды для финансирования и сравнить результаты.

13 Можно предположить рост акций фирмы после принятия решения о проекте в 2012.

13 ВАЖНО! Коэффициенты, применяемые к базовому предприятию не должны применятся к проекту с которым производится слияние.

3. Затем следует оценить комплексный эффект инвестиционных решений и решений по финансированию. Итоговые планы фирмы на будущее при непротиворечивой финансовой стратегии представляются на отдельном листе «Резюме», включая анализ коэффициентов по вашему выбору.

Можно построить отдельный прогноз совместной деятельности проекта и предприятия по следующему алгоритму:

1) Составить прогноз операционного денежного потока (амортизация плюс чистая прибыль) на следующий год, взяв за предпосылку планируемый рост дохода на g. Это дает общий объем фондов компании (источников средств) без выпуска новых ценных бумаг;

2) Составить прогноз дополнительных инвестиций в чистый оборотный капитал и основные средства, которые понадобятся для поддержки роста, а также определить, сколько чистой прибыли будет выплачено на дивиденды. Сумма этих расходов дает вам общий объем использования фондов;

3) Вычислить разность между прогнозным денежным потоком (из действия 1) и прогнозным использованием фондов (из действия 2). Это и будет сумма денежных средств, которые надо привлечь выпуском новых ценных бумаг;

4) Наконец, построить прогнозный баланс, включающий в себя добавочные активы, а также прирост долга и собственного капитала.

Следует учитывать следующие ловушки в построении модели:

V тип моделей планирования пропорционально продажам. Прогнозы почти всех показателей строятся в некой пропорциональной зависимости от денежного объема продаж (дохода с продаж).

V основные средства (инвестиции в долгосрочные активы (капиталовложения), такие как здания и оборудование) обычно прирастают не столь мелкими «порциями», как объем продаж.

V вероятно, что производственное предприятие до сих пор работает не в полную силу, и компания способна увеличить выпуск продукции без введения дополнительных производственных мощностей.

3.2. Формирование резюме

В текстовом режиме представить резюме, в соответствии СП. 1.

I. В резюме следует описать финансовую стратегию и ее последствия с помощью прогнозных форм баланса, отчета о прибылях и убытках, отчета об источниках и

использовании фондов Можно представить сводную таблицу с ключевыми показателями (из табл.8).

Установите компании финансовые цели на будущее и критерии оценки ее успехов в достижении этих целей. Например: удвоение чистых активов, четырехкратное

увеличение выручки, прирост EVA в XXX раз за 5 лет.

Представьте совокупный эффект всех инвестиционных решений фирмы и решений по финансированию (EVA, MVA, FCF). Это крайне важно, поскольку такие решения взаимозависимы и их нельзя принимать порознь.

Оцените риски и события, которые могут подорвать благополучие компании, и обеспечьте резервные стратегии ведения бизнеса на случай непредвиденных обстоятельств.

В резюме опирайтесь на:

# Расчет показателей по составленной финансовой отчетности;

# Определение средств для поддержки 5-летнего плана - фонды ОС, МПЗ, маркетинг;

Ф Разработка процедур для корректировки основного плана - назовите эти мероприятия (например, увеличение оборачиваемости запасов за счет..., увеличение оборачиваемости дебиторской задолженности за счет...);

Ж Прогноз ресурсов, создаваемых внутри компании, а также средств внешнего финансирования, доступность этих источников для реализации стратегии;

# И не забудьте про:

V Создание системы управления, отвечающей за распределение и использование ресурсов;

S Создание системы вознаграждений менеджеров, основанной на эффективности работы.

Выводы по курсовому проекту представить в текстовом режиме и отразить следующее:

И> Много ли у компании долгов? Может ли эта величина долга довести компанию до финансового кризиса?

\Е> Насколько ликвидна компания? Легко ли ее при необходимости обратить в деньги?

Е> Насколько плодотворно компания использует свои активы? Нет ли каких-то признаков того, что активы используются неэффективно?

Ш> Насколько прибыльна компания? Какие факторы влияют на нее?

Ш> Каковы тенденции изменения экономической добавленной стоимости и

рыночной добавленной стоимости. Есть ли признаки р а з р уш е н и я стоимости. Придерживается ли фирма целевой структуры капитала при финансировании проекта.

Ш> Насколько высоко оценивают компанию инвесторы? Оправданны ли эти ожидания инвесторов?

Е> Как скажется на финансовое положение компании реализация капитального бюджета? Заинтересует инвесторов это предложение. Как отреагирует цена акции компании на решение о финансировании проекта.

2. В разделе «управление эффективностью деятельности компании» отразите результаты финансового анализа и оценки состояния предприятия (сделайте графики коэффициентов на весь 5 летний прогнозный период):

Ъ) Анализ показателей рыночного положения и конкурентоспособности продукции предприятия. Показателей, характеризующих дивидендную политику предприятия. Показателей, характеризующих структуру собственников (акционеров) предприятия.

Краткий анализ финансово-хозяйственной деятельности за последние годы: показатели финансового положения, анализ структуры баланса; анализ финансовой устойчивости и ликвидности компании.

ΐί Анализа показателей использования ресурсов на предприятии. Анализ прибыльности деятельности предприятия и структуры производственных затрат; анализ производительности труда. Факторный анализ прибыли (по модели Дюпон). Анализ рентабельности капитала. Анализ оборачиваемости капитала.

V Показателей операционных рисков и финансовых рисков (анализ рентабельности как функции операционного и финансового рычагов).

Отметьте формирование инвестиционных решений в контексте стратегии развития предприятия:

Ξ Оценка возможных рисков деятельности и стратегии развития.

S Оценка эффективности инвестиционных проектов (ИП) на основе техники инвестиционного анализа и экономической прибыли.

Ξ Прогноз результатов ИП на экономическое положение предприятия.

Ξ Оценка стоимости предприятия и экономического роста в рамках разработанной

экономической модели предприятия.

13 Дайте оценку стоимости предприятия до и после проекта.

3. Приложите расчеты из excel-модели. Интересуют данные 1 и 4 модуля, т.е на печать в курсовой проект следует выносить именно эти расчеты, подтверждающие Ваши управленческие решения по формированию финансовой стратегии предприятия.

2.