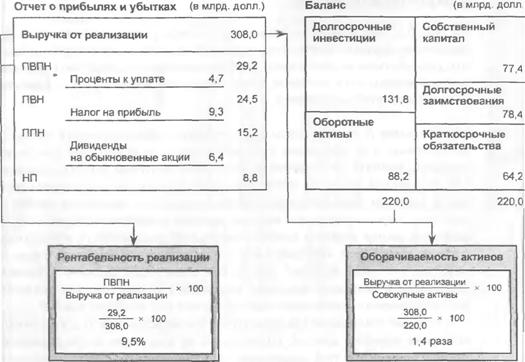

Доходность совокупных активов в различных отраслях

На рис. 6.12 представлены данные исследования рассматриваемых коэффициентов ведущих британских компаний за 1992 г., из которых видно, что рентабельность реализации и оборачиваемость совокупных активов взаимосвязаны, что в конечном счете определяет, какова будет доходност ь совокупных активов компании.

На диаграмме А представлены коэффициенты оборачиваемости совокупных активов, а на диаграмме Б -— рентабельности реализации для шести отраслей, начиная от пищевой и заканчивая услугами здравоохранения. Обе диаграммы являются почти обратным зеркальным отражением друг друга: высоким показателям на одной соответствуют низкие на другой, и наоборот. Хорошо видно, что высокие значения рентабельности реализации сопровождаются низкими коэффициентами оборачиваемости совокупных активов, и наоборот, что приводит к сглаживанию и более-менее к выравниванию итоговых значений доходности совокупных активов. Обратная зеркальность диаграмм несколько нарушается только там, где значения рассматриваемых показателей наиболее низки или наиболее высоки.

Особенно значимыми для характеристики эффективности деятельности компании являются данные, приведенные на диаграмме А. Информация, представленная на этой диаграмме, помогает понять, почему создается впечатление, что в некоторых отраслях экономики преимуществ больше, чем в других.

Так, из приведенных данных хорошо видно, что самая высокая оборачиваемость совокупных активов сложилась в секторе продуктов питания Великобритании. Да и там показатели в разных отраслях этого сектора неодинаковы, хотя и высоки. Например, оборачиваемость совокупных активов в пищевой промышленности ниже, чем в секторе розничных продаж этих продуктов.

В производстве химических веществ и розничной торговле показатель оборачиваемости совокупных активов примерно на 20% выше среднего в экономике, однако это преимущество во многом сводится на нет низкими значениями рентабельности реализации; особенно это относится к производству химической продукции. Однако В целом обе эти отрасли находятся среди преуспевающих.

В двух последних (по расположению на диаграмме) отраслях картина совершенно иная. Так, в пивоваренной отрасли показатель оборачиваемости совокупных активов равен всего 0,6. Может быть, эта информация станет более значимой, если взять обратную величину от этого показателя. Тогда видно, что для обеспечения 1 долл, выручки в этой отрасли требуется 1,6 долл, активов, т. е. при любом заданном уровне продаж инвестиции

Показатели оборачиваемости совокупных активов и рентабельності реализации в отраслевом разрезе по результатам деятельности ведущих компаний Великобритании в 1992 г.

в активы должны быть очень большими. В пищевой отрасли для обеспечения 1 долл, требуется 45 центов активов. Другими словами, если сравнить две рассмотренные отрасли, то для получения одного и того же результата пивоварам потребуются инвестиций почти в четыре раза больше, чем пищевикам.

Если говорить об услугах здравоохранения, то здесь показатель оборачиваемости совокупных активов ниже среднего в экономике, но он с лихвой компенсируется очень высокой рентабельностью реализации, которая превышает более чем в 2 раза средние показатели в экономике, а для пивоваренной отрасли, как видно, достаточно высокая рентабельность реализации не в полной мере компенсирует большие инвестиции в активы.