2.1.7.6 Анализ взаимосвязи коэффициентов на основе методики факторного анализа прибыли Дюпон и прогноз роста с помощью соотношений

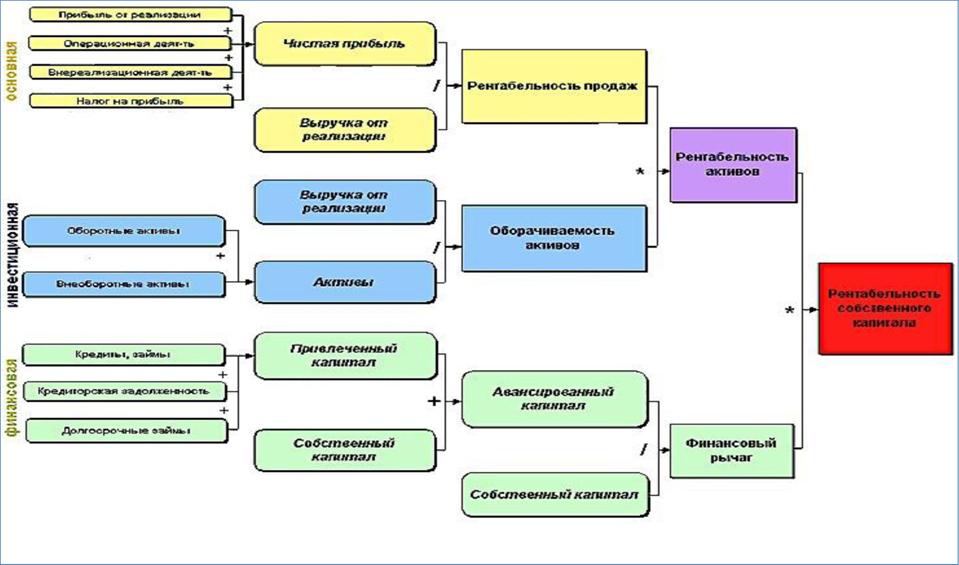

Факторы, влияющие на рентабельность активов рассмотрены в таблице 8.6.1.

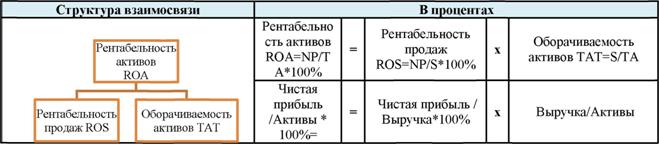

| Таблица 8.6.1. Структура ROA

|

Информацию представленную в таблице 8.6.1.

можно интерпретировать следующим образом: произведение доли прибыли в каждом заработанном рубле и скорости оборотаактивов предприятия позволяет получить величину отражающею прибыль на каждый рубль, вложенный в имущество организации.

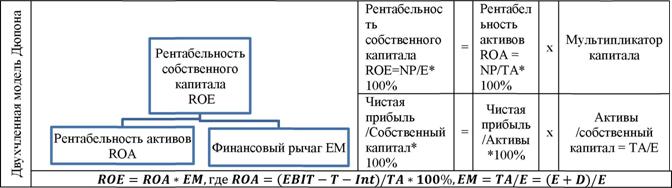

Модель Дюпона является модифицированным факторным анализом, позволяющим определить, за счет каких факторов происходило изменение рентабельности. В основании факторной модели в виде древовидной структуры - показатель рентабельности собственного капитала (ROE), а признаки - характеризующие факторы производственной и финансовой деятельности предприятия. Факторы, влияющие на ROE, дробятся с целью выяснения: какие факторы в большей или меньшей степени влияют на рентабельность собственного капитала. Далее будет приведена двухчленная (см. табл. 8.6.2), трехчленная (см. табл. 8.6.3) и пятичленная (см. табл. 8.6.3) модификация модели.

| Таблица 8.6.2. Двухчленная модель Дюпона

|

Рентабельность собственного капитала (ROE) критерий оценки эффективности использования инвестированных акционерами средств (Т-налоги, Int-проценты).

Рентабельность активов (ROA) показывает, сколько единиц прибыли заработано одной единицей активов (ТА).

Коэффициент финансового рычага (коэффициент левериджа) (англ, debt ratio) представляет собой отношение общей задолженности к сумме активов, измеряет процент фондов, предоставленных кредиторами. Обычно при расчете данного коэффициента рассматривается общая сумма обязательств, включающая как краткосрочные обязательства, так и долгосрочные обязательства.

Если коэффициент принимает значение меньше 0.5, значит, активы компании финансируются в большей степени за счет собственного капитала. Если коэффициент левериджа более 0.5, то активы компании финансируются в большей степени за счет заемных средств.Для перехода к трехфакторной модели Дюпона необходимо воспользоваться таблицей 8.6.1 и раскрыть ROA так, как произведение ROS и ТАТ.

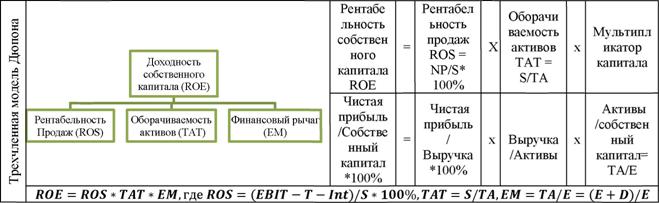

| Таблица 8.6.3. Двухчленная модель Дюпона

|

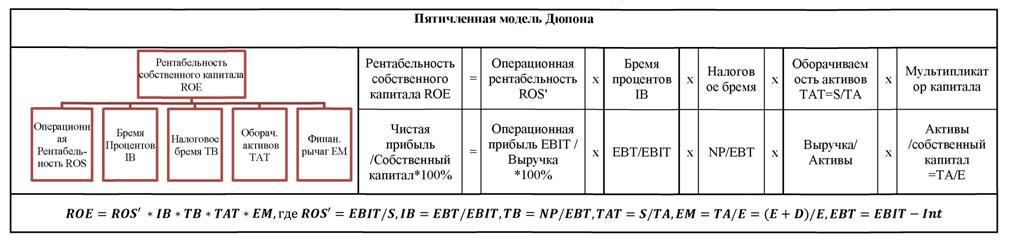

| Переход к пятифакторной модели Дюпон анализа показателя ROE:

|

| Корректировка на поправочный коэффициент:

|

где

EBIT - операционная прибыль, руб.,

Int - сумма процентов по кредиту, руб.

T - процентная ставка налога на прибыль

|

Налоговое бремя TB (Tax Burden) показывает, какая часть прибыли остается в распоряжении предприятия после уплаты налогов. Бремя процентов Ш (Interest Burden) показывает, какая часть прибыли от основной деятельности остается после уплаты процентов.

| Теперь рассмотрим общую структуру расщепления ROE (рис. 4)

Рис.4. Структура рентабельности собственного капитала |

Анализ экономического роста компании проводится по показателям коэффициента экономического роста (SG), коэффициента реинвестирования (RR) и показателя g, характеризующего устойчивые темпы роста, в соответствии с таблицей 8.7.

Таблица 8.7. Анализ экономического роста компании

|

Показатель экономического роста компании (англ. Sustainable Growth - SG) рассчитывается по следующей формуле:

|

Показывает процент направленных инвесторами денежных средств, относительно собственного капитала предприятии.

Формирование показателя экономического роста компании (SG);

Коэффициент реинвестирования (англ. Retention ratio - RR) |

|

Коэффициент реинвестирования отражает политику предприятия по распределению прибыли. Чем выше этот коэффициент, тем выше экономический рост компании.

Рассмотрим очень важное понятие - устойчивый темп роста, прежде всего дадим определение - это скорость увеличения выручки от продаж, которой компания в состоянии достичь при условии сохранения ее операционной и финансовой политик неизменными. Приведенные на рисунке 3 формулы помогают уточнить это определение и рассчитать темп устойчивого роста.

Операционная политика компании описывается в них уже знакомыми нам финансовыми коэффициентами:Первый коэффициент - рентабельности продаж - фиксирует выручку от реализации продукции, которая зависит от сложившейся политики цен и положения фирмы на рынке; за эти параметры отвечают сотрудники маркетинговой службы. Кроме того, данный коэффициент отражает контроль над текущими производственными и непроизводственными расходами компании, которые влияют на прибыль от операций в ее основной деятельности. Это означает, что коэффициент рентабельности продаж также включает в себя информацию о сложившемся ассортименте и текущей практике управления оборотными активами компаниями.

Второй финансовый коэффициент - оборачиваемость активов - демонстрирует в агрегированной форме эффективность компании, поскольку отвечает на вопрос о том, сколько раз в течение хозяйственного года все активы (включая долгосрочные) способны создавать годовой оборот фирмы (выручку). Поэтому данный коэффициент отражает практику управления инвестированным капиталом при существующей операционной политике компании: сложившемся ассортименте, рыночной позиции, результативности производственного менеджмента.

Вторая группа коэффициентов на рисунке 3 описывает стратегию финансирования. Норма накопления или реинвестирования напрямую зависит от системы использования внутренних источников финансирования, к которым прежде всего относится создаваемая в компании прибыль, и от политики выплат собственникам. Коэффициент финансового рычага описывает принципы привлечения капитала. Чем больше заемного капитала, тем выше данный коэффициент, а значит, шансы наращивания прибыли растут, поскольку на решение именно этой задачи направлено действие финансового рычага компании. Одновременно может возрастать и риск неплатежа.

Иными словами, темп устойчивого роста - это единственно возможная скорость увеличения продаж при неизменности рассмотренных четырех коэффициентов. Если темп развития компании становится иным, какой-то из коэффициентов должен измениться, и, следовательно, либо в операционной политике, либо в стратегии финансирования происходят перемены. Поэтому данный темп можно считать вмененным или предписанным компании двумя видами ее политик - операционной и финансирования. Но это вовсе не означает, что фирма будет развиваться с заданной скоростью: на нее влияют меняющиеся рыночные условия и остальные виды политик.