Становление кредита

Термины «займы», «ссуда», «кредит» обычно считают синонимами. Тем не менее ими называют разные феномены. Займы — фундаментальное понятие для названия возвратной передачи ресурсов.

В простом виде они — норма гражданских отношений людей.Признаки этих отношений: займы выдают знакомым на краткое время, не оформляют юридически документами; занимаемые ценности обычно незначительны. В таком случае занятая, например, сумма денег возвращается в том же размере, без процентов. Займы существуют не только в отношениях между физическими лицами, но и между юридическими. Их порой называют ссудой. Ссуды — документально оформленные бесплатные, или безвозмездные, займы.

Кредит — возмездная, платная (в виде процентов на занятую сумму) форма займов, ссуды. Это главная форма денежных отношений в рыночной экономике. Такие отношения существовали еще в Древнем мире. Ссудный капитал возник 5 тыс. лет назад. Сегодня существуют различные формы. Его классифицируют по многим критериям:

по размерам: мелкий и крупный; по срокам: краткосрочный и долгосрочный; по обеспечению: обеспеченный и нет (бланковый); по использованию: потребительский, инвестиционный; по видам: государственный, банковский, коммерческий; по вещному составу («что дают»).

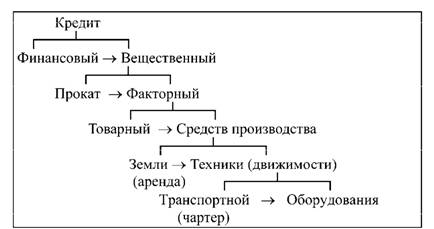

По критерию «что дают» выделяют следующие формы кредита. Финансовый кредит — передача валютных ценностей, денег. Вещественный кредит — передача прав на имущество или передача самого имущества. Прокат — обычно передача потребителям предметов потребления, но бывает и передача некоторых факторов производства предприятиям. Аренда — передача, как правило, недвижимости, земли в пользование другим. Передачу транспортных средств называют «чартер». Многообразна практика передачи оборудования. Лизинг — долгосрочная аренда оборудования, часто дающая право выкупа имущества после истечения определенного срока его использования.

Формой аренды является концессия.

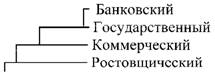

С точки зрения «кто дает» выделяют следующие формы ссудного капитала или кредита:

Ростовщичество характеризуется передачей денег индивидами (физическими лицами) другим лицам. В развитых странах это нелегальная деятельность (теневая экономика). В таком случае деньги покупают, как правило, на потребительские цели. За них платят большие проценты.

Вся история развития рыночной экономики показывает многочисленные попытки борьбы с таким использованием денег. Против ссудного капитала выступали и политическая, и духовная власти. Тем не менее значение этой формы использования денег росло.

Коммерческий кредит — предоставление товаропроизводителями отсрочки платежей за купленный товар. Необходимость такого кредита вытекает из несовпадения времени производства и обращения отдельных товаров. В силу этого одни производители предлагают к продаже товары, в то время как другие не располагают наличными деньгами для их покупки. В таком случае продажа происходит в кредит с временной отсрочкой расчета за эти товары. В момент реализации товара покупатель выписывает вексель на эту сумму, а затем векселем оплачивает покупку, передавая его продавцу.

Ограниченность коммерческого кредита состоит в том, что он возникает только между продавцом и покупателями конкретных товаров. Он ограничен и количественно.

Государственный кредит выдают органы власти. Часть этого кредита обособляют под названием инвестиционного, когда власти дают отсрочку налоговых платежей юридическим лицам (элемент экономической санации).

Банковский кредит, который в настоящее время наиболее широко распространен, состоит в выдаче кредита банками. Банки представляют главную форму финансовых учреждений в рыночной экономике. Банковская система возникла на основе интеграции функций существовавших с древности экономических институтов: ростовщичества, менял, ювелирных предприятий, монетных дворов, казначейств.

30.2.