Принципы кредита

Кредит характеризуется рядом основных свойств. Как и другие формы займа, он характеризуется передачей ценностей во временное пользование другим лицам (возвратностью). Помимо этого ему присущи такие признаки:

• срочность;

• платность;

• обеспечение;

• оформление;

• дифференциация условий;

• целевой характер.

Рассмотрим основные признаки.

Срочность кредита. Кредит выдают на строго установленный срок времени, и от срока зависит плата за него. Кредиты различают по длительности, они бывают кратко-, средне- и долгосрочными.

Платность кредита. Существует ряд названий цены кредита. Эта цена показывает плату за пользование деньгами (процент). В целом цену кредита называют процентной ставкой. При этом различают депозитную ставку, которую платят тому, кто продает на время деньги, и кредитную ставку — сумму денег, которую платит тот, кто покупает на время деньги для использования. Разница между двумя этими ставками составляет доход (на покрытие издержек и прибыль) банка, которую называют маржа.

Обеспечение кредита показывает условия гарантии его возврата: Доверие ^ Поручительство ^ Страховка ^ Заклад ^ Залог ^ Ипотека.

Слово «кредит» означает доверие. В определенных условиях кредит выдают под доверие. Его называют бланковый кредит. В ус-

ловиях рыночной экономики такой кредит дороже. При выдаче кредита обычно не довольствуются доверием, а обеспечивают кредит тем или иным образом. Простейшей формой обеспечения можно считать гарантию его возврата субъектом. Поручительство — форма гарантии возмещения кредита авторитетным субъектом, предприятием, банком (банк-гарант называют авалистом), властью, в том числе правительством. Формой поручительства считают страхование кредитного риска. Формой обеспечения является имущественный заклад — передача ценностей кредитору.

Залог — обеспечение кредита закладом ценных бумаг. При залоге передаются права на ценности. Залогом могут быть документы на землю. Такой кредит называют ипотекой. В качестве залога могут передаваться и другие документы, например варранты — свидетельства товарных складов о хранении определенного товара, коносаменты — документы о погрузке товара на корабль (в литературе часто подменяют термины «залог» и «заклад»).

Оформление кредита. Оформление кредита происходит по- разному. Юридическое оформление кредита порождает ценные бумаги, и возникает рынок ценных бумаг.

Неоформленный кредит — передача денег без оформления, на доверии.

Долговая расписка — передача кредита на основе произвольной формы записи получателем денег. Она не имеет юридической силы.

Нотариально заверенный кредит — передача денег в присутствии нотариуса, свидетельствующего об этом оформлением особого документа на бланке за плату.

Вексель — долговая расписка на специальном бланке и при определенных условиях оформления. Это первая форма ценной бумаги, которая имеет хождение, продается и покупается, используется как средство платежа. Имеются строго определенные правила передачи векселей посредством особых подписей. Векселя многообразны, в том числе тратты — переводные векселя. На основе векселей возникли иные формы долговых документов.

Банкнота — вексель банкира (беспроцентный кредит). Золото сдавали на хранение в банк. Банкир оформлял это выдачей векселя.

Банковскими векселями платили, они стали платежными документами. Для этого их сделали стандартными по величине, с тем чтобы удобнее было платить. В конечном счете они превратились в бумажные денежные знаки. Правительство выпускало казначейские билеты, а банки — банкноты.

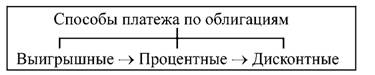

Облигации — определенная форма ценных бумаг для организации кредитования небанковских учреждений (предприятий, власти). По ним выплачивают обычно гарантированные, фиксированные, умеренные проценты или проводят выигрыши. Выплаты по ним обычно устанавливают в процентах к нарицательной их стоимости.

Выплаты могут оформляться отрезными купонами. Дисконтные облигации продают дешевле номинала, а выкупают по номиналу.

Облигации обычно выпускают на строго определенный период времени (в отличие от акций, действие которых не ограничено во времени).

Безналичные ценные бумаги. Следует иметь в виду и современные формы документально не оформляемых кредитов (безбумажных), например государственные казначейские облигации (ГКО), существующие в форме записей.

Сертификаты — свидетельства кредитных учреждений о вложениях в них денежных средств юридическими (депозитные сертификаты) или физическими лицами (сберегательные сертификаты). Их покупают по номиналу, а продают (выкупают) по цене выше номинала в зависимости от установленного процента, который может быть плавающим.

Многоразовый кредит (кредитные линии, транши, кредит по открытому счету). Кредитные сделки оформляют обособленно. В определенных случаях сразу оформляют многие сделки на определенных условиях. В таком случае банки заключают договоры с юридическими лицами об условиях постоянного кредитования. Эти финансовые документы не являются ценными бумагами.

К такому кредиту относят и потребительский кредит, который может реализоваться с помощью средств безналичного расчета.

Кредитные карточки. Они обеспечивают кредитование сделок держателя карточки (покупателя) ее эмитентом до месяца, когда тот предъявляет счет для оплаты банком покупателя. Происходит становление универсальных карточек, как правило, специальных банковских учреждений, которые могут быть локальными, национальными и международными. Эти карточки обеспечивают больше функций, в том числе и выдачу наличных денег (банкоматы) и т. п.

Дефолт — признание невозможности заемщика выполнить свои обязательства по уплате долга. Существуют и прощение долгов, и их реструктуризация.

30.4.