Виды государственного финансово-экономического контроля

Для того чтобы государство, его субъекты (республики, области, края в составе Российской Федерации) и муниципальные образования могли осуществлять свои функции, они должны обладать определенными финансовыми и материальными средствами.

Финансовую часть этих средств составляют средства бюджетов разного уровня и внебюджетных фондов, в том числе средства: государственного бюджета, бюджетов субъектов Федерации и бюджетов муниципальных образований, государственных внебюджетных фондов — пенсионного, социального страхования, обязательного медицинского страхования и др. Отношения, возникающие в процессе формирования и использования бюджетных средств и средств государственных социальных внебюджетных фондов, называются финансовыми отношениями.Материальные средства государства — это неденежное имущество, находящееся в собственности государства: предприятия, земля, недра, другое имущество, управление которыми осуществляется посредством финансово-хозяйственной деятельности.

Процессы формирования, распределения и использования финансовых и материальных средств государства являются объектами государственного финансово-экономического контроля. Государственный финансово-экономический контроль призван обеспечивать:

• полноту выполнения обязательств физических и юридических лиц перед государством (налоговый, таможенный, валютный контроль);

• соблюдение органами государственной власти, юридическими и физическими лицами требований законодательства;

• целевое, эффективное и рациональное использование государственных средств;

• анализ финансового состояния государственных предприятий и организаций с государственным участием, эффективность использования ими государственных финансовых и материальных ресурсов и др.

Главная цель государственного контроля — обеспечение соблюдения установленных требований, норм и правил управления государственными финансовыми ресурсами и имуществом во всех сферах производства и распределения общественного продукта и выполнения задач финансовой политики государства.

Основной функцией государственного финансово-экономического контроля является обеспечение органов государственной власти и общества всеобъемлющей и достоверной информацией о формировании и использовании государственных финансовых средств и имущества.

Важнейшими задачами государственного финансово-экономического контроля являются:

• контроль за своевременностью и полнотой образования фондов государственных средств и за сохранностью, эффективностью и целевым использованием государственной собственности;

• выявление резервов роста финансовых ресурсов и производственного потенциала государства;

• содействие обеспечению мер по возмещению незаконно или не по целевому назначению использованных государственных средств и поступлению доходов от их использования в бюджеты и во внебюджетные фонды;

• контроль за прохождением государственных средств в сфере денежного обращения;

• контроль за выполнением международных финансовых обязательств государства;

• экспертиза проектов законов, других нормативных правовых актов органов государственной власти, предусматривающих образование и использование средств или влияющих на формирование и использование фондов этих средств;

• обеспечение органов государственной власти информацией о результатах проведенного контроля;

• изучение и применение зарубежного опыта по вопросам финансово-экономического контроля.

Для решения указанных задач проводится контроль за:

• соблюдением действующего гражданского, налогового и финансового законодательства;

• правильностью ведения бухгалтерского учета;

• сохранностью материальных и денежных ресурсов;

• экономным использованием государственных средств;

• полнотой поступления бюджетных ресурсов из различных источников;

• целевым и экономным расходованием бюджетных ресурсов;

• обращением государственных денежных средств в банках и иных кредитно-финансовых учреждениях;

• эффективностью использования государственной собственности, проведением приватизации;

• состоянием и эффективностью использования финансовых, трудовых и материальных ресурсов государственных предприятий и учреждений.

Объектами государственного финансово-экономического контроля являются экономические отношения, возникающие в процессе формирования финансовых и материальных ресурсов государства и использования государственных денежных фондов и иного имущества на удовлетворение нужд государства и общества в целом.

Государственному финансово-экономическому контролю подлежит деятельность:

• органов государственной власти и органов местного самоуправления (в том числе их аппаратов) по формированию и использованию средств государственных бюджетных и внебюджетных фондов;

• по управлению государственными предприятиями и учреждениями и предприятиями, учреждениями и организациями с участием государства, а также финансируемыми за счет бюджетных средств или получающими государственные субсидии;

• предприятий и организаций вне зависимости от видов и форм собственности, а также физических лиц, получающих и использующих государственные средства или управляющих ими;

• общественных объединений, негосударственных фондов и негосударственных некоммерческих организаций, получающих и использующих государственные средства или управляющих ими.

Субъектами государственного финансово-экономического контроля являются специально создаваемые государством органы контроля, совокупность которых образует систему органов контроля. Эта система представляет собой элемент общей структуры контрольных органов государства и вместе с тем — важнейшую часть финансового механизма, с помощью которого государство реализует свою финансовую политику.

Система государственного финансово-экономического контроля обеспечивает потребности органов исполнительной и законодательной власти и общества в целом контрольной информацией о дея-

тельности самих органов исполнительной и законодательной власти в финансово-экономической сфере.

Разнообразие задач, решаемых органами государственного финансово-экономического контроля, в зависимости от охватываемой сферы деятельности обусловливает разделение функций между институтами государственного контроля.

По сфере компетенции выделяют следующие виды государственного финансово-экономического контроля.

Общегосударственный контроль. Он осуществляется по отношению ко всем хозяйствующим субъектам независимо от формы собственности или ведомственной подчиненности органами государственной власти и государственного управления общей компетенции (например, прокуратурой), а также специальными контрольными органами, основной функцией которых является государственный финансовый контроль (например, налоговыми органами). Объектом общегосударственного контроля является прежде всего соблюдение финансового законодательства и финансовых интересов государства. Общегосударственный контроль подразделяется на два основных направления: контроль за формированием государственных финансовых средств и контроль за расходованием государственных финансовых средств. Неотъемлемым элементом обоих направлений является валютный контроль.

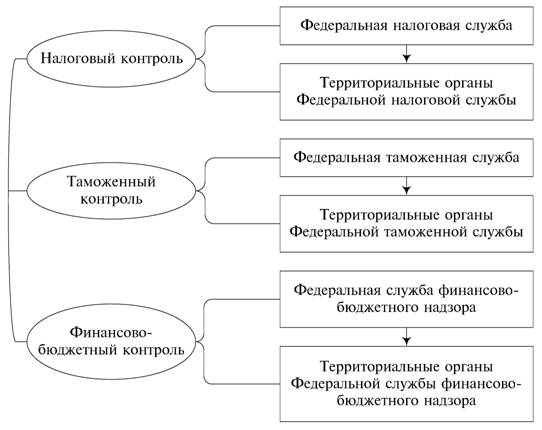

Контроль за формированием государственных финансовых средств в пределах своей компетенции, осуществляют органы налогового и таможенного контроля (рис. 3.2).

Налоговый контроль осуществляется с целью обеспечения полноты и своевременности перечисления налоговых и иных обязательных платежей в государственный бюджет, бюджеты субъектов Российской Федерации и муниципальных образований и в государственные внебюджетные фонды. Налоговый контроль занимает особое место в общегосударственном финансово-экономическом контроле. От его эффективной организации в значительной степени зависит возможность государства исполнять свои функции. Контроль за формированием налоговой части бюджетных средств и средств государственных внебюджетных фондов в России возлагается согласно постановлению Правительства РФ от 30 сентября 2004 г. № 506 «Об утверждении положения о федеральной налоговой службе» на Федеральную налоговую службу (ФНС), подведомственную Министерству финансов Российской Федерации, и ее подразделения на местах.

Таможенный контроль осуществляется с целью обеспечения полноты и своевременности перечисления налогов и сборов при пересечении товаров и услуг таможенной границы.

Контроль за правильностью исчисления и полнотой поступления средств в бюджет от осуществления внешнеэкономической деятельности в России в соответствии с Положением о Государственной таможенной службе, утвержденным Постановлением Правительства Российской Федерации от 21 августа 2004 г. № 429, реализуют специальные таможенные органы: Государственная таможенная служба (ГТС), подведомственная Министерству экономического развития и торговли Российской Федерации, и ее подразделения.

Рис. 3.2. Классификация видов общегосударственного контроля

Финансово-бюджетный контроль проводится в бюджетнофинансовой сфере. Его предметом являются процессы формирования и использования финансовых ресурсов государства, а именно: законность и эффективность использования государственных (прежде всего бюджетных) средств и средств государственных социальных внебюджетных фондов; исполнение бюджетов всех уровней власти и бюджетов государственных внебюджетных фондов; денежное обращение, использование кредитных ресурсов, состояние государственного внутреннего и внешнего долга и государственных резервов; предоставление финансовых и налоговых льгот и преимуществ; сохранность и использование государственного имущества, закрепленного за государственными органами, предприятиями

и учреждениями, и иного имущества, находящегося в собственности государства.

Контроль за использованием государственных бюджетных средств и деятельностью бюджетной системы на разных уровнях государственного управления осуществляют специальные службы, создаваемые соответствующими органами исполнительной и представительной власти. В России к ним относятся: Счётная палата РФ; контрольно-счетные органы субъектов РФ; Федеральная служба финансово-бюджетного надзора (Росфиннадзор) и ее территориальные подразделения; Федеральное казначейство и его территориальные подразделения; финансовые органы администраций субъектов и муниципальных образований Российской Федерации.

Основными задачами бюджетно-финансового контроля является контроль за:

• полнотой и своевременностью поступления средств в бюджеты всех уровней государственного устройства и во внебюджетные фонды;

• законностью, рациональностью и эффективностью использования средств бюджета и внебюджетных фондов органами государственной власти и организациями;

• своевременностью исполнения доходных и расходных статей бюджета и внебюджетных фондов по объемам, структуре и целевому назначению;

• эффективностью использования государственной собственности, ее приватизацией или национализацией.

Реализация задач бюджетно-финансового контроля требует не только контрольно-ревизионной, но и экспертно-аналитической и информационной деятельности. Это обычно предусматривает:

• проведение оперативного контроля за надлежащим исполнением бюджета;

• анализ и исследование нарушений и отклонений при формировании доходов и расходовании средств бюджета, их причин и последствий, подготовку и внесение в представительные и исполнительные органы власти предложений по их устранению, а также по совершенствованию бюджетного процесса в целом;

• финансовую экспертизу проектов бюджета, обоснованности его доходных и расходных статей, а также иных законов и нормативных правовых актов органов государственной власти, государственных программ, субсидий, контрактов, договоров, соглашений и иных документов, предусматривающих расходование средств бюджета или влияющих на его формирование и исполнение.

Административный контроль. Разновидностью государственного бюджетно-финансового контроля по принадлежности к вертикальной иерархии власти является административный контроль, который осуществляется финансовыми органами исполнительной власти.

Контрольные функции, задачи и полномочия этих органов в бюджетном процессе определены в статьях Бюджетного кодекса РФ. К органам, осуществляющим административный бюджетнофинансовый контроль, в соответствии со статьями Бюджетного кодекса относятся: Федеральная служба финансово-бюджетного надзора; Федеральное казначейство; финансовые органы субъектов Российской Федерации и муниципальных образований; главные распорядители; распорядители бюджетных средств.

Органы исполнительной власти и органы местного самоуправления осуществляют контроль за исполнением бюджетов в процессе их исполнения.

Федеральная служба финансово-бюджетного надзора осуществляет общий финансово-экономический контроль за использованием бюджетных средств главными распорядителями, распорядителями и получателями бюджетных средств, за соблюдением условий предоставления и целевого использования гарантий Правительства РФ, бюджетных кредитов, бюджетных ссуд и бюджетных инвестиций.

Контроль Федерального казначейства. Федеральное казначейство осуществляет предварительный, текущий и последующий контроль за ведением операций с бюджетными средствами главных распорядителей, распорядителей и получателей бюджетных средств, кредитных организаций, других участников бюджетного процесса по исполняемым бюджетам и бюджетам государственных внебюджетных фондов. Оно взаимодействует с другими органами федеральной исполнительной власти в процессе указанного контроля и координирует их работу. Руководители органов Федерального казначейства и их заместители наделены широкими полномочиями в области применения мер принуждения к нарушителям бюджетного законодательства.

Контроль главных распорядителей и распорядителей бюджетных средств. Главные распорядители и распорядители бюджетных средств осуществляют контроль за использованием бюджетных средств их получателями в части обеспечения целевого использования и своевременного возврата, а также представления отчетности и внесения платы за пользование бюджетными средствами. Главные распорядители бюджетных средств осуществляют контроль подведомственных государственных и муниципальных предприятий и бюджетных учреждений.

При самостоятельном исполнении бюджетов финансовые органы субъектов Российской Федерации и муниципальных образований осуществляют контроль за операциями с бюджетными средствами главных распорядителей, распорядителей и получателей бюджетных средств, кредитных организаций, других участников бюджетного процесса.

Ведомственный финансово-экономический контроль. Это контроль, осуществляемый за финансово-экономической деятельностью обособленных структурных подразделений и подведомственных предприятий, организаций и учреждений отдельными государственными ведомствами (министерствами, концернами, органами управления исполнительной власти). Его проводят органы ведомственного финансово-экономического контроля — специальные контрольно-ревизионные подразделения, созданные при ведомствах. По отношению к ведомству в целом такой контроль является внутренним, но по отношению к подведомственным организациям — внешним.

Межведомственный финансово-экономический контроль. Выполнение части функций финансово-экономического контроля может быть возложено и на другие органы государственной власти, например правоохранительные органы. В частности, Министерство внутренних дел в своей структуре имеет подразделения по борьбе с экономическими преступлениями, в функции которых наряду с другими входят функции контроля за соблюдением финансовоэкономического законодательства с позиции уголовного права.

Кроме того, правоохранительные органы в пределах своей компетенции взаимодействуют со специальными контрольными органами. Так, в соответствии с утвержденным совместно Положением контрольно-ревизионные органы Федеральной службы финансовобюджетного надзора и Генеральная прокуратура Российской Федерации, Министерство внутренних дел Российской Федерации, Федеральная служба безопасности Российской Федерации (далее именуются — правоохранительные органы) в целях повышения эффективности организации работы по борьбе с правонарушениями в сфере экономики взаимодействуют на постоянной основе по вопросам организации, проведения и реализации материалов ревизий (проверок), а также обмена информацией по укреплению законности в области финансовой, бюджетной и валютной политики Российской Федерации, разработки совместных методических рекомендаций, указаний при осуществлении контрольных функций, принятии совместных мер по единообразному применению финансового, бюджетного и валютного законодательства Российской Федерации.

Валютный контроль. Валютный контроль является самостоятельной областью финансово-экономического контроля и обеспечивает соблюдение требований валютного законодательства при осуществлении внешнеэкономической деятельности и совершении хозяйственных операций с использованием валют иностранных государств как при формировании, так и при расходовании финансовых средств государства.

Согласно Федеральному закону РФ «О валютном регулировании и валютном контроле» от 10 декабря 2003 г. № 173-ФЗ валютный контроль в Российской Федерации осуществляется Правительством РФ, органами и агентами валютного контроля.

Правительство РФ обеспечивает взаимодействие не являющихся уполномоченными банками профессиональных участников рынка ценных бумаг как агентов валютного контроля с Центральным банком Российской Федерации (Банком России) и координацию деятельности в области валютного контроля федеральных органов исполнительной власти, являющихся органами валютного контроля, а также их взаимодействие с Центральным банком Российской Федерации.

Органами валютного контроля в Российской Федерации являются Центральный банк Российской Федерации, федеральный орган (федеральные органы) исполнительной власти (Федеральная служба финансово-бюджетного надзора, Федеральная налоговая служба), уполномоченный (уполномоченные) Правительством РФ. Банк России осуществляет контроль за совершением валютных операций кредитными организациями, а также валютными биржами. Кроме того, Банк России осуществляет взаимодействие с другими органами валютного контроля и обеспечивает взаимодействие с ними уполномоченных банков как агентов валютного контроля в соответствии с законодательством Российской Федерации.

Агентами валютного контроля являются уполномоченные банки, подотчетные Банку России, Федеральная таможенная служба, а также не являющиеся уполномоченными банками профессиональные участники рынка ценных бумаг, в том числе держатели реестра (регистраторы), подотчетные федеральному органу исполнительной власти по рынку ценных бумаг, и территориальные органы федеральных органов исполнительной власти, являющихся органами валютного контроля.

Контроль за проведением валютных операций резидентами и нерезидентами, не являющимися кредитными организациями или валютными биржами, осуществляют в пределах своей компетенции федеральные органы исполнительной власти, являющиеся органами валютного контроля, и агенты валютного контроля.

Правительство РФ обеспечивает разграничение функций и взаимодействие федеральных органов исполнительной власти в области валютного контроля, а также их взаимодействие с Центральным банком Российской Федерации.

Банк России взаимодействует с другими органами валютного контроля в пределах их компетенции и обеспечивает взаимодействие с ними уполномоченных банков как агентов валютного контроля.

Таким образом, государственный финансово-экономический контроль представляет собой основанную на нормах права систему органов и мероприятий контроля за соблюдением законности и обеспечения эффективности экономической деятельности по формированию и использованию финансовых средств и иного государственного имущества.

3.2.2.