7.1. Понятие налогового контроля. Его формы

Налоговый контроль – это установленная нормативными актами совокупность приемов и способов по обеспечению соблюдения налогового законодательства и налогового производства.

Налоговый контроль включает: наблюдение за подконтрольными объектами; прогнозирование, планирование, учет и анализ тенденций в налоговой сфере; принятие мер по предотвращению и пресечению налоговых нарушений; выявление виновных и привлечение их к ответственности.Как отмечалось ранее, налоговый контроль осуществляется как государственными органами, так и аудиторскими фирмами, бухгалтерскими и финансовыми службами предприятий. Статьей 82 НК определены формы проведения государственного налогового контроля.

Одним из способов, обеспечивающих осуществление государственного налогового контроля, является учет налогоплательщиков. Порядок и условия проведения такого учета определены ст. 83–86 НК.

Налогоплательщики подлежат постановке на учет в налоговых органах соответственно по месту нахождения организации, месту нахождения ее обособленных подразделений, месту жительства физического лица, а также по месту нахождения принадлежащего им недвижимого имущества и транспортных средств, подлежащих налогообложению. Заявление о постановке на учет организация или физическое лицо, осуществляющее предпринимательскую деятельность без образования юридического лица, подают в налоговый орган в течение 10 дней после своей государственной регистрации. Налоговый орган обязан осуществить постановку налогоплательщика на учет в течение 5 дней со дня подачи им всех необходимых документов.

Каждому налогоплательщику присваивается единый по всем видам налогов и сборов, а также всей территории РФ идентификационный номер налогоплательщика (ИНН). Каждый налогоплательщик обязан указывать свой ИНН во всех документах и отчетах, представляемых в налоговый орган.

С начала 2000г.

введен налоговый контроль за расходами физического лица. Целью такого контроля является установление соответствия крупных расходов физического лица его доходам. Однако в связи с тем, что механизм налогового контроля оказался неэффективным и фактически не действовал, он официально был отменен с начала 2004г.Согласно законодательству (ст. 87 НК) налоговый контроль проводится должностными лицами налоговых органов в форме налоговой проверки, которой могут быть охвачены только 3 календарных года деятельности налогоплательщика, плательщика сбора и налогового агента, непосредственно предшествовавшие году проведения проверки. Вместе с тем лицо не может быть привлечено к ответственности за совершение налогового правонарушения, если со дня его совершения истекли 3 года (ст. 113 НК).

Порядок и сроки проведения камеральной налоговой проверки регулируются ст. 88 НК. Проверка не предусматривает выхода сотрудников налоговых инспекций непосредственно на предприятия. Она осуществляется непосредственно в налоговом органе в день поступления налоговых сборов или в последующие периоды.

Порядок и сроки проведения выездной налоговой проверки регулируются ст. 89 НК. Такая проверка предприятия осуществляется не чаще одного раза в год в соответствии с планами работы инспекции и квартальными графиками проверок, составляемыми по тому или иному участку работы.[61] Проверяется деятельность предприятия от даты предыдущей документальной проверки по настоящее время. Выездная налоговая проверка может проводиться и за более длительные периоды, но не более трех лет, непосредственно предшествующих дате проверки.

Основанием для привлечения лица к ответственности является совершение им налогового правонарушения. Налоговая ответственность выражается в применении уполномоченными органами к налогоплательщикам и лицам, содействующим уплате налога, налоговых санкций за совершение налогового правонарушения.

Налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц, за которое установлена ответственность (ст.

106 НК). Юридическую ответственность за совершение налоговых правонарушений несут организации и физические лица, достигшие шестнадцатилетнего возраста (ст. 107).Субъектами налоговой ответственности являются: налогоплательщики (организации и физические лица), налоговые агенты (юридические лица и граждане#x2011;предприниматели), сборщики налогов и сборов (государственные органы и другие уполномоченные органы, а также их должностные лица). Кроме того, в гл. 18 НК установлены виды нарушений законодательства о налогах и сборах и санкций за эти нарушения в отношении банков.

Статьей 108 НК определены общие условия привлечения к ответственности за совершение налогового правонарушения, а также презумпция невиновности налогоплательщика. Последнее выражается в следующем:

•лицо считается невиновным в совершении налогового правонарушения, пока его виновность не будет доказана в предусмотренном федеральным законом порядке и установлена вступившим в законную силу решением суда;

•налогоплательщик не обязан доказывать свою невиновность в совершении налогового правонарушения, так как эта обязанность возлагается на налоговые органы;

•неустранимые сомнения в виновности лица в совершении налогового правонарушения толкуются в пользу этого лица.

При применении налоговой ответственности законодательством используются категории умысла и неосторожности раскрываются обстоятельства, смягчающие и отягчающие ответственность за совершение налогового правонарушения (ст. 110, 112 НК).

Срок давности привлечения к ответственности за совершение налогового правонарушения определен в три года. Для налоговых органов срок давности взыскания санкций установлен не позднее 3 месяцев со дня обнаружения налогового правонарушения и составления соответствующего акта.

Составы налоговых правонарушений. В зависимости от направленности противоправных действий выделяют: нарушения в системе налогов; нарушения против исполнения доходной части бюджетов; нарушения в системе гарантий выполнения обязанностей налогоплательщика; нарушения против контрольных функций налоговых органов; нарушения порядка ведения учета, составления и предоставления отчетности; нарушения обязанностей по уплате налогов; нарушения прав и свобод налогоплательщика.

В зависимости от субъекта ответственности установлены три вида налоговой ответственности: налогоплательщиков – за нарушение порядка исчисления и уплаты налогов; сборщиков налогов – за нарушение порядка удержания и перечисления в бюджет подоходного налога с физических лиц; кредитных учреждений – за неисполнение или несвоевременное исполнение платежных документов налогоплательщиков.

Налоговая ответственность наступает при совершении одного из конкретных правонарушений, приведенных ниже.

Сокрытие доходов как налоговое правонарушение проявляется в неотражении в бухгалтерском учете выручки от реализации продукции (работ, услуг), а также невключении в прибыль доходов от внереализационных операций.

Занижение дохода (прибыли)– это неправильный расчет налоговой базы при правильном отражении выручки в учете. Характерно, что занижение дохода не приводит к недоплате иных налогов и сборов. Наиболее распространенными способами занижения дохода (прибыли) являются: неправомерное отнесение расходов к обоснованным и документально подтвержденным затратам; неверное отражение курсовых разниц по валютным операциям; отнесение затрат по ремонту к обоснованным при наличии ремонтного фонда; неправильное списание убытков; счетные ошибки при расчете прибыли в сторону ее уменьшения.

Сокрытие или неучет объекта налогообложения касаются всех объектов, кроме доходов и прибыли. Основной признак сокрытия объекта – отсутствие в учете предприятия первичных документальных данных о тех или иных объектах налогообложения.

Неучет объекта связан либо с неправильным расчетом объекта, либо с неправильным отражением его в учете. Отсутствие учета объектов налогообложения и ведение учета с нарушением установленного порядка, повлекшие за собой сокрытие или занижение дохода за проверяемый период, предусматривают применение штрафных санкций.

Отсутствие учета объектов налогообложения как один из составов налоговых правонарушений может применяться, например, в случае отсутствия сальдо прибыли за отчетный период на соответствующем бухгалтерском счете.

Ведение учета с нарушением установленного порядка обусловлено: отсутствием соответствующих учетных регистров, журналов, отчетных ведомостей; отнесением к экономически оправданным затрат, не имеющих отношения к производству и реализации продукции; отнесением затрат не в том периоде, в каком это должно быть, и др.

Непредоставление или несвоевременное предоставление в налоговый орган документов для налогового производства влечет за собой взыскание штрафа. Ответственность за данное правонарушение наступает независимо от того, возникла ли по налогу недоплата или переплата.

Задержка уплаты налога. Налоговой ответственностью за это правонарушение является взыскание пени – денежной суммы, которую налогоплательщик, плательщик сборов и налоговый агент должен выплатить за просрочку платежа помимо уплаты соответствующего налога.

Порядок взыскания пеней определяется ст. 75 и 133 НК. Пеня начисляется за каждый календарный день просрочки исполнения обязательства по уплате налога или сбора. Размер пени определяется в процентах от неуплаченной суммы налога или сбора. Процентная ставка пени принимается равной 1/300 действующей в это время ставки рефинансирования Центрального банка РФ.[62]

Неудержание налога у источника выплаты. Сборщики налогов и сборов несут ответственность за нарушение порядка удержания и перечисления в бюджет налога на доходы физических лиц. С предприятий в бесспорном порядке взыскиваются соответствующие суммы и штраф, а также за несвоевременное перечисление – пеня за каждый просроченный день. Ответственность наступает лишь при выплате дохода физическому лицу и фактическом получении лицом этого дохода.

В соответствии со ст. 132–135 НК к видам нарушений банком обязанностей, предусмотренных налоговым законодательством, относятся: нарушение порядка открытия счета налогоплательщику; нарушение срока исполнения поручения о перечислении налога или сбора; неисполнение банком решения о приостановлении операций по счетам налогоплательщика или налогового агента; неисполнение банком решения о взыскании налога.

Ответственность за нарушения налогового законодательства регулируется:

1)Налоговым кодексом – при наличии признаков налоговых правонарушений;

2)законодательством РФ об административных правонарушениях – при наличии признаков данных правонарушений;

3)уголовным законодательством РФ – при наличии признаков преступления.

Ответственность в соответствии с Налоговым кодексом. Организации несут следующую ответственность: за совершение налоговых правонарушений – штрафы; за несвоевременное перечисление налогов и сборов – пени. Штраф может быть уплачен добровольно, в противном случае – взыскан с налогоплательщика в принудительном порядке только по решению суда, вступившему в законную силу. В отличие от штрафов пени могут быть взысканы с налогоплательщика (налогового агента) принудительно в бесспорном порядке.

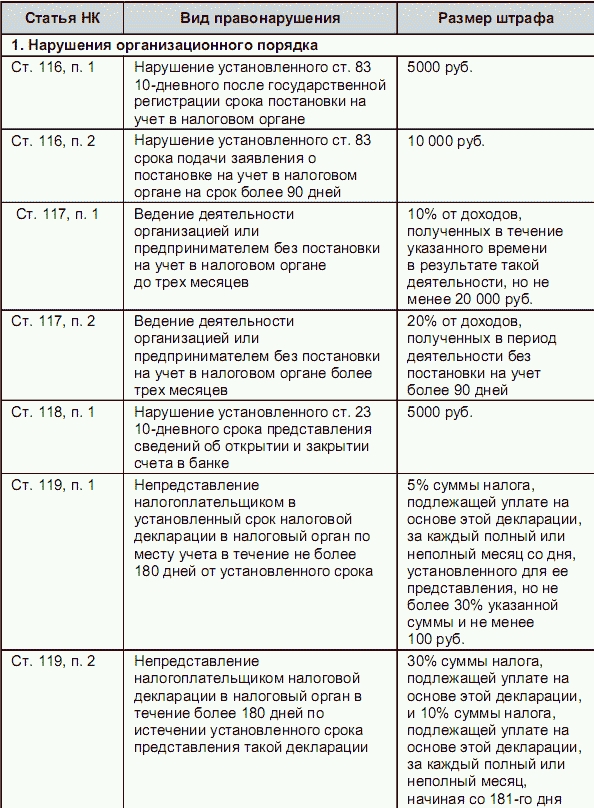

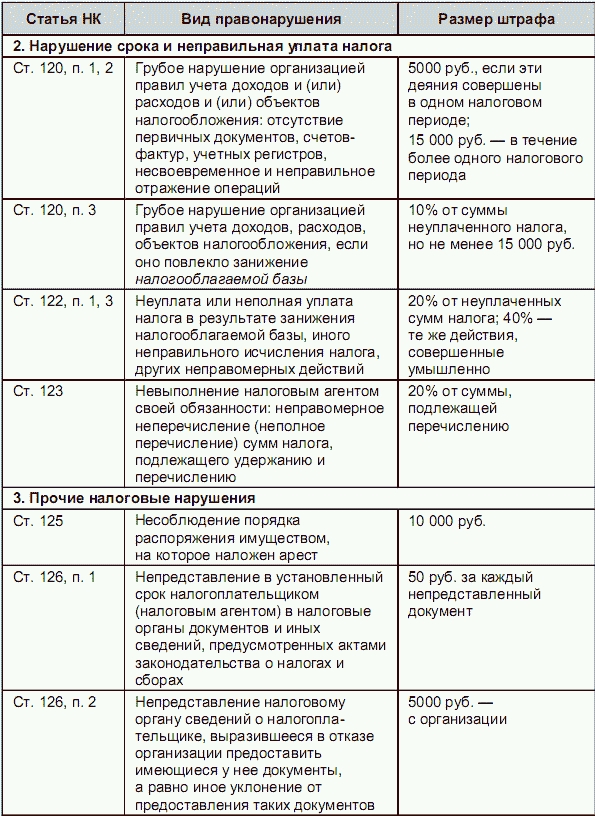

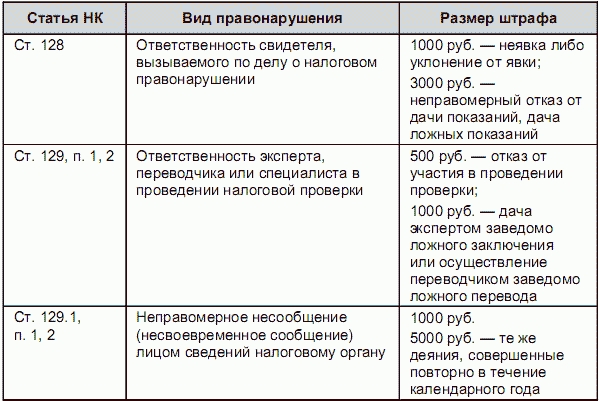

Налоговый кодекс предусматривает для налогоплательщиков, налоговых агентов и банков ответственность за различные нарушения. Определение штрафных санкций по видам нарушений налогового законодательства подытожено в табл. 7.1. (Ответственность банков за нарушение законодательства о налогах и сборах см. в табл. 9.1.)

В соответствии со ст. 108 НК привлечение организации к ответственности за совершение налогового правонарушения не освобождает ее должностных лиц при наличии соответствующих оснований от других видов ответственности.

Ответственность в соответствии с Кодексом РФ об административных правонарушениях (КоАП). По нарушениям, указанным в Налоговом кодексе, налоговые органы вправе принять решение о штрафе, не прибегая к помощи других государственных структур. Иначе дело обстоит с административной ответственностью за налоговые нарушения после введения в действие с 1 июля 2002г. КоАП. Так, налоговые органы не могут налагать административные санкции на руководителей организации за допущенные налоговые нарушения, они могут лишь составлять протоколы о выявленных ими нарушениях.[63]

В КоАП установлены основания для привлечения руководителей организации к административной ответственности. Это нарушение сроков подачи заявления о постановке на учет, грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности и др.

Как видно, санкции за аналогичные нарушения есть и в Налоговом кодексе. Но в соответствии с налоговым законодательством ответственность несет организация, а в соответствии с КоАП – ее должностные лица. К ним относятся: руководитель, главный бухгалтер или лица, которые выполняют их обязанности.

Административные штрафы в различных размерах налагаются и на граждан, виновных в нарушении законодательства о предпринимательской деятельности; отсутствии учета доходов или ведении его с нарушением установленного порядка; непредставлении или несвоевременном представлении деклараций о доходах либо во включении в декларации искаженных данных. (Более подробно об административной ответственности в налоговой сфере см. раздел V настоящего пособия.)

Таблица 7.1

Применение штрафных санкций в налоговой сфере

Ответственность в соответствии с Уголовным кодексом. За нарушение налогового законодательства и таможенных правил установлена уголовная ответственность, если деяние содержит признаки состава преступления.

В Уголовном кодексе особого внимания заслуживают пять составов преступлений (ст. 194, 198–200 УК): 1) уклонение от уплаты таможенных платежей, взимаемых с организации или физического лица; 2) уклонение от уплаты налогов и (или) сборов с физического лица; 3) уклонение от уплаты налогов и (или) сборов с организации; 4) неисполнение обязанностей налогового агента; 5) сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов и (или) сборов.

В соответствии с указанными статьями уголовного законодательства уклонение от уплаты таможенных платежей, налогов и сборов является преступлением, если оно совершено в крупном или особо крупном размере. Например, уклонение от уплаты таможенных платежей признается совершенным в крупном размере, если сумма неуплаченных платежей превышает 500тыс. руб., а в особо крупном размере – 1,5млн руб. (ст. 194 УК). (Более подробно об этом см. раздел V настоящего пособия.)

Таким образом, ответственность в налоговой сфере – комплексный институт, объединяющий нормы различных отраслей права, направленные на защиту налоговых правоотношений.