7.4. Видатки державного бюджету

Система видатків Державного бюджету визначається законодавчими та нормативними актами Бюджетним Кодексом України. Законом України ‘‘Про Державний бюджет України” на відповідний рік.

Бюджетною класифікацією га іншими нормативними актамиорганів влади.

Залежно від економічного змісту видатки бюджету поділяються на поточні та видатки розвитку. їх групування встановлюється за економічною класифікацією видатків бюджету.

До поточних видатків бюджетів належать видатки, які забезпечують поточне функціонування органів державної влади, органів місцевого самоврядування, бюджетних установ та організацій, надання державою міжбюджетних трансфертів іншим бюджетам і окремим галузям економіки у формі дотацій га субвснцій на поточне функціонування.

с* Видатки розвитку ибо капітальні видатки це видатки, що

забезпечують інноваційну й інвестиційну діяльність, зокрема фінансування капітальних вкладень виробничого і невиробничого призначення; фінансування структурної перебудови народного господарства, кошти, що надаються як бюджетні позички на інвестиційні цілі юридичним особам; видатки, при здійсненні яких створюється або збільшується майно, що знаходиться у власності держави або органів місцевого самоврядування; субвенції та інші видатки, пов'язані з розширеним відтворенням.

Залежно від розподілу функцій між державою та органами самоврядування видатки поділяються на видатки з фінансування державних повноважень і фінансування власних повноважень, ся- Видатки, що здійснюються з Державного бюджету України Видатки Державного бюджету України включають бюджетні при значення, встановлені законом про Державний бюджет України на конкретні цілі, то пов'язані з реалізацією державних програм, перелік яких визначено статтею 87 Бюджетного кодексу:

1) державне управління:

& законодавчу владу:

& виконавчу владу: е> Президента України.

2) судову владу;

3) міжнародну діяльність;

4) фундаментальні та прикладні дослідження і сприяння науковії- технічному прогресу державного значення, міжнародні наукові та інформаційні зв'язки державного значення;

5) національну оборону;

6) правоохоронну діяльність та забезпечення бетеки держави;

7) освіту:

■=> загальну середню освіту:

спеціалізовані школи /втому числі школи-інтернати), засновані на державній формі власності, загальноосвітні школи соціальної реабілітації.

о професійно-технічну освіту (навчальні іа інші заклади освіти, засновані на державній формі власності):«=> вищі навчальні заклади, засновані на державній формі власності;

післядипломну освіту (крім закладів і заходів, визначених підпунктом V пункту 2 статті 90 Бюджетного Кодексу),

позашкільні навчальні заклади та заходи з позашкільної роботи з дітьми, згідно з переліком, затвердженим Кабінетом Міністрів України:

о інші заклади та заходи в галузі освіти, що забезпечують виконання загальнодержавних функцій, згідно з переліком, затвердженим Кабінетом Міністрів України:

Н) охорону здоров'я:

первинну мсдико-санітарну. амбулаторно-поліклінічну іа стаціонарну допомогу (багатопрофільні лікарні та поліклініки, шо виконують специфічні загальнодержавні функції, згідно з переліком, затвердженим Кабінетом Міністрів України);

:v спеціалізовану, високоспеціалізовану амбулаторно-поліклінічну та стаціонарну допомогу (клініки науково-дослідних Інститутів, спеціалізовані лікарні, центри, лепрозорії, госпіталі для інвалідів Великої Вітчизняної війни, спеціалізовані медико-сантгарні частини, спеціалізовані поліклініки, спеціалізовані стоматологічні поліклініки, згідно з переліком, затвердженим Кабінетом Міністрів України);

*=* санаторно-реабілітаційну допомогу (загальнодержавні санаторії для хворих на туберкульоз, загальнодержавні спеціалізовані санаторії для дітей та підлітків, спеціалізовані санаторії для ветеранів Великої Вітчизняної війни):

^ санітарно-епідеміологічний нагляд (санітарно-епідеміологічні станції, дезінфекційні станції, заходи боротьби з епідеміями);

о інші програми в галузі охорони здоров'я, що забезпечують виконання загальнодержавних функцій, згідно з переліком, затвердженим Кабінетом Міністрів України.

0) соціальний захист та соціальне забезпечення:

державні спеціальні пенсійні програми (пенсії військовослужбовцям рядовою, сержантського і а старшинського складу строкової служби та членам їх сімей, пенсії військовослужбовцям та особам начальницького і рядового складу органів внутрішніх справ, пенсії, призначені за іншими пенсійними програмами);

о державні програми соціальної допомоги (грошову допомогу біженцям; компенсації на медикаменти; програма протезування; програми і заходи із соціального захисту інвалідів, у тому числі програми і заходи Фонду України соціального захисту інвалідів; відшкодування збитків, заподіяних громадянам; заходи, пов'язані з поверненням в Україну кримськотатарського народу та осіб інших національностей, які були незаконно депортовані з України; щорічна разова грошова допомога ветеранам Великої Вітчизняної війни; довічна стипендія для учасників бойових дій; кошти, що передаються до Фонду соціального страхування на випадок безробіття; часткове покриття витрат на виплату заборгованості з регресних позовів шахтарів);

«з державну підтримку громадських організацій інвалідів і ветеранів, які мають статус всеукраїнських;

=> державні програми і заходи стосовно дітей, молоді, жінок, сім'ї; о державну підтримку молодіжних громадських організацій на виконання загальнодержавних програм і заходів стосовно дітей, молоді, жінок, сім'ї;

*=> державні програми підтримки будівництва (реконструкції) житла для окремих категорій громадян.

10) культуру і мистецтво:

«=> державні культурно-освітні програми (національні та державні бібліотеки, музеї й виставки національного значення, заповідники національного значення, міжнародні культурні зв’язки, державні культурно-освітні заходи);

«=> державні театрально-видовищні програми (національні театри, національні філармонії, національні та державні музичні колективи й ансамблі та інші заклади і заходи мистецтва згідно з переліком, затвердженим Кабінетом Міністрів України);

о державну підтримку громадських організацій культури і мистецтва* що мають статус національних;

*=> державні програми розвитку кінематографії. о державну архівну справу.

11) державні прогрими підтримки телебачення, радіомовлення, преси, книговидання, інформаційних агентств;

12) фізичну культуру і спорт:

*=> державні програми підготовки резерву та складу національних команд та забезпечення їх участі у змаганнях державного і міжнародного значення (утримання центральних спортивних шкіл вищої спортивної майстерності, перелік яких затверджу» гься Кабінетом Міністрів України, формування національних команд, проведення навчально-тренувальних зборів і змагань державного значення з традиційних та нетрадиційних видів спорту; підготовка й участь національних збірних команд у олімпійських та пара- олімпійських іграх, у т.ч. фінансова підтримка баз олімпійської підготовки);

«=> державні програми з інвалідного спорту іа реабілітації (цен і р "Інваспорт”. участь у міжнародних змаганнях з інвалідного спорту. навчально-тренувальні збори до них);

*=> державні програми фізкультурно-спортивноїспрямованості

1$) державні програми підтримки регіонального розвитку та пріоритетних галузей економіки;

14) програми реставрації пам'яток архітектури державного значення;

15) дер.тавні програми розвитку транспорту, дорожнього господарства, зв 'язку, телекомунікації, та інформатики;

16) державні інвестиційні проекти;

17) державні програми з ліквідації наслідків Чорнобильської катастрофи, охорони навколишнього природного середовища та ядерної безпеки, попередження та ліквідації над звичайних ситуацій та наслідків стихійного лиха;

ІМ) створення та поповнення дермсавних записів і резервів;

19) обслуговування державного боргу;

20) проведення виборів та референдумів;

21) інші прогрими, які мають виключно державне значення.

Фінансування окремих програм економічного і соціального спрямування за місцем реалізації цих програм здійснюється через механізм міжбюджетних трансфертів.

Бюджетним кодексом передбачені тшмні видатки. Це видатки на утримання органів державної влади, функціональне призначення яких забезпечення національної безпеки. Вони включаються до Державного бюджету України без деталізації. Звіти про проведені іаемні видатки розглядаються комітетами Верховної Ради України з питань бюджету, законодавчого забезпечення правоохоронної діяльності, боротьби з організованою злочинністю і корупцією, з питань національної безпеки й оборони. Окремі звіти про проведені таємні видатки розглядаються Верховною Радою України на закритому засіданні.

У Державному бюджеті обов'язково передбачається резервний фонд бюджету. Резервний фонд бюджету формується для здійснення непередбачених видатків, шо не мають постійного характеру і не могли бути передбачені при складанні проекту бюджету. Порядок використання коштів із резервного фонду бюджету визначається Кабінетом Міністрів України. Резервний фонд бюджету не може перевищувати одного відсотка обсягу видатків загального фонду відповідного бюджету. Кабінет Міністрів України щомісячно звітує перед Верховною Радою України про витрачання коштів резервного фонду бюджету.

Видатки бюджету обумовлюються їхнім суспільним призначенням. що найповніше відбиває сутність і призначення бюджету. Економічну функцію держави забезпечують видатки на економічну діяльність та науку, соціальну видатки на соціальний захист населення, соціальне забезпечення та соціальну сферу, оборонну - на оборону, управлінську на утримання управлінських структур (органи державної влади іі управління, судові структури і прокуратура, правоохоронні органи і служба безпеки, митні і податкова служби) та міжнародну діяльність. Окремо в бюджеті виділяються видатки, пов'язані з системою державного кредиту, на обслуговування внутрішнього і зовнішнього державного боргу.

в. Видатки бюджету на економічну діяльність в Україні охоплюють державні капітальні вкладення, бюджетні кредити підприємствам, державні субсидії й дотації, операційні витрати (на виробничу інфраструктур у геологорозвідувальні роботи, роботи іноді.» землевпорядкування тощо).

Вони спрямовуються в галузі економічного комплексу. При цьому видаткам бюджету відводиться юіюміжна і регулятивна роль у системі фінансового забезпеченняекономіки, основними формами якого с самофінансування і кредитування.

пт- Видатки бюджету на соціальний шхист це державні субсидії й допомоги окремим громадянам, які внаслідок об'єктивних, незалежних від них причин не можуть самостійно повною мірою забезпечити себе. Видатки на соціальну сферу структуруються за галузевими ознаками: на освіту, охорону здоров'я, духовне і фізичне виховання. Нині відповідно до прийнятої в Україні фінансової моделі бюджетні асигнування с головними в системі фінансового забезпечення соціальної сфери. Однак постійно розвивається сфера платних послуг, яка засновується на самофінансуванні іі кредитуванні. а також спонсорство і меценатство, розпікаються напрями переходу до страхової медицини. Видатки на соціальне забезпечення пов'язані із державним забезпеченням тих громадян, шо з об'єктивних причин не можуть утримувати себе самостійно, наприклад, інваліди від народження, самотні особа похилого віку ющо.

гаг Видатки бюджету ни науку відбивають фінансування державних і міждержавних науково-технічних програм, фундаментальних досліджень. Нині бюджетні видатки на науку значно скоротились, однак альтернативні джерела фінансування (комерційна наукова діяльність, спеціальні фонди і відрахування) не набули належного поширення.

сй Видатки бюджету на оборону охоплюють виграні на закупівлю озброєнь і військовоїтехніки та на утримання військових частин. Крім того, до них також належать витрати на наукові дослідження у сфері оборони і на виплату Пенсій військовослужбовцям.

в* Видатки у сфері міжнародної діяльності це сплата внесків до міжнародних організацій, членом яких с Україна, утримання дипломатичних представництв за кордоном, відрядження за кордон представників органів державної влади.

Видатки на обслуговування державного боргу цс ви і ра ї и на погашення заборгованості та виплату процентів за державними позиками.

У цілому система видатків бюджету повинна забезпечувати надійне функціонування держави і сприяти економічному зростанню, що досягається за рахунок раціональної структури видатків.

7.5. Проблеми дефіциту бюджету, його причини га напрями скорочення

Стан бюджету як фінансового плану держави може визначатися

трьома показниками:

г- рівновагою доходів і видатків бюджету ;

г бюджетнім профіцитом - перевищенням доходів над видатками бюджету;

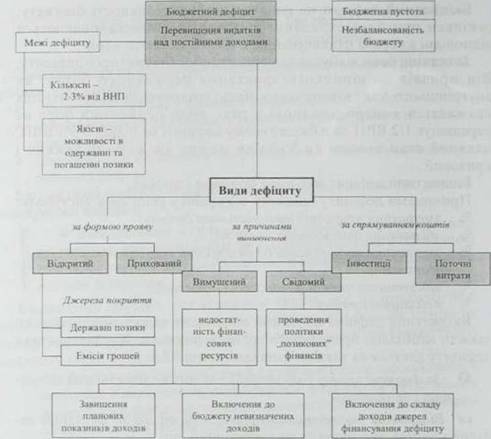

> бюдж етнім дефіцитом перевищенням видатків над постійними доходами.

Бюджетний дефіцит е найбільш складним і водночас досить поширеним явищем.

• Бюджетний дефіцит перевищення видатків над

постійними доходами бюджету, якими с податки й обов'язкові 1 платежі, що згідно з бюджетною класифікацією віднесені до І доходів бюджету.

Бюджетний дефіціп це фінансове явище, яке, як правило, не г винятком. У сучасному світі немає держави, яка в своїй історії не стикалася б з бюджетним дефіцитом. Але якість самого бюджетного дефіциту може бути різною:

о (к'фіцит може бути пов’язаний з великими капіталовкладеннями в економіку. У цьому випадку він відображ ає не кризову течею суспільних процесів, а державне регулювання економічноїкон 'юнктури. намагання забезпечити прогресивні зрушення в економіці;

«=> дефіцит виникає в результаті надзвичайних обставин (війна, стихійне лихо тощо), коли резервів стає недостатньо та необхідно залучати джерела особливого роду;

•=> дефіцит може відображати кризові явища в економіці. її розлад. неефективність фінансово-кредитних зв'язків, непридатність уряду тримати ситуацію під контролем.

В останньому випадку він є явищем достатньо показним, яке вимаг аг прийняття мір не лише з оздоровлення г осподарства, але і відповідних політичних рішень.

Звідси випливає, то в умовах економіки, яка розвивається достатньо динамічно, бюджетний дефіцит може знаходитись в певних допустимих межах.

На жаль, відсутність серйозних досліджень у вітчизняній науці щодо дефіциту державного бюджету, заперечення можливості його виникнення, порівняно низька фінансова культура призвели до того, що існуючі економічні відомства країни виявились неспроможними управляти бюджетним дефіцитом.

Бюджетний дефіцит не означає незбалансованос і і бюджету, оскільки при його складанні й затвердженні встановлюються відповідні джерела фінансування.

За останні роки відбувся значний стрибок бюджетного дефіциту. Він призвів до швидкого зростання державного боргу, як внутрішнього, так і зовнішнього Якщо враховувати те. то ситуація вважається контрольованою у разі, коли державний борг не перевищує 1/2 ВВП та в бюджетному дефіциті не більш 2-3"/,. ВВП. наявний стан економіки України можна вважати та тяжкий і кризовий.

Бюджетний дефіцит мас різні причини і прояви.

Причинами дефіциту бюджету в Україні у різні часи виступали: зменшення приросту національного доходу; збільшення бюджетних витрат.

зменшення надходжень до бюджетів усіх рівнів порівняно з видатками;

Ъ відсутність чіткої фінансової стратегії, інфляційні процеси.

Бюджетний дефіцит не можна оцінювати однозначно, оскільки завжди необхідно враховувати всі ного чинники. Характеристика дефіциту дасться за такими ознаками (рис. 7.2.):

О За формою прояву бюджетний дефіцит поділясвся на відкритий і прихований.

с; Відкритий бюджетний дефіцит це офіційно визнаний дефіцит у законі про бюджет на відповідний рік.

і. Прихований бюджетний дефіцит виникає в результаті завищення обсягів планових доходів та включення у склад доходів джерел покриття бюджетного дефіциту.

О За причинили виникнення бюджетний дефіци і буває вимушеним і свідомим.

с. Вимушений бюджетний дефіцит і наслідком скорочення обсягів ВВП і відповідно обмеженості фінансових ресурсів країни Прикладом вимушеного бюджетного дефіциту с циклічний бюджетний дефіцит. Циклічний дефіцит бюджету с результатом циклічного падіння виробницт ва (скорочення національного доходу та обсягу виробництва) внаслідок кон'юнктурних коливань, що призводить до дії автоматичних фіскальних стабілізаторів (скорочуються податкові надходження через зменшення ставок оподаткування при прогресивній системі оподаткування та збільшуються соціальні трансферти через зниження життєвого рівня населення)

24*)

Рис. 7.2. Характеристика бюджетного дефіциту

чу Свідомий бюджетний дефіцит виникає внаслідок дискреційної фіскальної політики, яка передбачає цілеспрямовані зміни в розмірі державних витрат, податків і сальдо Державного бюджету. Свідомий бюджетний дефіцит виникає за умов, коли для стимулювання сукупною попиту в період економічного спаду уряд цілеспрямовано знижує ставки оподаткування і збільшує державні витрати. Відповідно, у період підйому цілеспрямовано створюється бюджетний надлишок.

€) За напрямом дефіцитного фінансування розрізняють активний і пасивний бюджетні дефіцити.

і * Активний бюджетний дефіцит характеризується спрямуванням коштів на інвестування економіки, що сприяє зростанню ВВП.

не Пасивний бюджетний дефіцит характеризується спрямуванням коштів на покриття поточних видатків (соціальні транс- ферти. виплата зарплати в бюджетній сфері та інші).____________________________________________

Існування бюджетного дефіциту внмагаг постійного пошуку иляхів ного подолання. Конкретні заходи держави в цьому напрямі можуть бути різними, але в результаті зводяться до створення можливостей зростання доходів та скорочення видатків бюджету.

І цією метою необхідно

0 удосконалити податкову систему, забезпечити оптимальний рівень податкових вилучень для формування бюджетів усіх рівнів і створення сприятливих умов для підприємницької діяльності;

с> посилити відповідальність суб'єктів господарювання та їх

керівників, зокрема особисту майнову і кримінальну, за дотримання вимог податкового законодавства, своєчасність і повноту розрахунків з бюджетом та державни ми позабюджетними фондами;

■=> удосконалити інструменти залучення до інвестиційної сфери особистих заощаджень населення;

забезпечити фінансову підтримку милого та середнього бізнес і шляхом розроблення й виконання цільових програм розвитку милого і середнього підприємництва.

запровадити жорсткий режим економи бюджетних коштів, перейти від бюджетного фінансування до сш теми паї )ания о б - сидій, субвенцій. інвестиційних позик суб'єктам господарювання.

*=> запровадити науково обґрунтовану систему прогнозування показників, що беруться за основу формування доходів і видатків бюджету, використовувати при бюдж етном плануванні нормативи бюджетної забезпеченості.

1 Дайте визначення Державног о бюджету як економічної категорії

2 Охарактеризуйте структуру іа функції Державної о бюджету

3. Розкрийте зміст програмно-цільового методу бюджетного фінансування.

4 Дайте характеристику бюджетної политики та бюджетного механізму

5. Що таке бюджетна класифікація і які її складові?

6 Вкажіть критерії класифікації доходів Державного бюджету.

7 Охарактеризуйте методи мобілізації доходів Державного бюджету.

Н. Дайте загальну характеристику системі видатків Державного

б юджету У країии.

9. В чому полягає економічне і соціальне значения вида і ків Державного бюджету?

10 Дайте характеристику бюджетного дефіциту.

11 Вкажіть шляхи подолання бюджетного дефіциту.