Бюджетный механизм

Проблема финансовой стабилизации отечественной экономики - одна из центральных, поскольку это объективная предпосылка стойкого экономического развития и роста общественного благосостояния.

Ведущая роль в системе финансов принадлежит общегосударственным финансам, и прежде всего, Государственному бюджету. Поэтому именно бюджетный механизм требует усовершенствования и усиления его влияния на повышение рационального использования всех видов финансовых ресурсов.

Для практической реализации бюджетной политики в государстве создается бюджетный механизм, который отражает конкретную направленность бюджетных отношений в сложной социально-экономической системе государства. Следует отметить, что бюджетная политика - это органичная составная часть финансовой политики государства и, соответственно, бюджетный механизм является составной частью финансового механизма.

Рис. 2.1. Влияние бюджета на социально-экономические процессы

Рассмотрим более детально влияние бюджета на социальноэкономические процессы. Это влияние может осуществляться прямыми и непрямыми методами.

К прямым методам можно отнести законодательные и другие нормативные акты, которые непосредственно регулируют «правила игры» всех участников экономических отношений - государства, субъектов хозяйствования, населения. Именно этими методами определяются ставки налогов, других сборов, механизм их удержания, ответственность за нарушение «правил игры». Такие акты являются основой осуществления хозяйственной деятельности.

К непрямым методам принадлежат действия государственных органов по перераспределению бюджетных ресурсов, определению составных частей бюджетных ресурсов, основные направления их использования.

Весомым является значение бюджета и в социальном направлении. Это достигается в соответствии с законодательно закреп-

ленным механизмом в каждом конкретном государстве. В зависимости от особенностей государственного уклада, национальных традиций, правящей коалиции партийных объединений, уровня экономического развития государства и других факторов, через бюджетный финансируются составные части социальной сферы - наука, культура, спорт, охрана, здравоохранение, образование, обеспечивается содержание инвалидов, пенсионеров и т. д.

Достичь оптимального соотношения между экономическим и социальным направлениями - значит удовлетворить интересы всех социальных групп населения. Как правило, такие бюджетные рычаги, как ставки налогов, процентные ставки, бюджетный контроль и штрафные санкции, государство активно использует влияя на субъекты экономических отношений.

Факторы влияния на бюджет. Связь бюджета с внешней средой взаимная - не только он влияет на социально-экономические процессы, а и сам ощущает влияние конкретных факторов. Эти факторы рассматривают с позиций объективности и субъективности и по направлениям - экономическим, социальным, политическим.

Объективные факторы:

- характер производственных отношений и уровень развития производительных сил, которые непосредственно влияют на содержание бюджета;

- природные особенности страны;

- экономические особенности страны;

- социальные особенности страны;

- традиции, специфика развития на определенном историческом этапе.

Субъективные факторы:

- тип государства;

- политика правительства в соответствующий период;

- приоритеты развития;

- внешняя и внутренняя экономическая ситуация.

Направления влияния на бюджет

Экономические:

- валовой внутренний продукт;

- национальный доход;

- экономическое возрастание (спад) производства;

- продуктивность общественного труда;

- соотношения в развитии предприятий, которые изготавливают продукцию потребления и развития;

- развитие важных отраслей науки и техники;

- финансовая политика.

Социальные:

- объем и уровень заработной платы разных категорий работников;

| Характер экономических | Характер экономических |

| Характер экономических | |||

| процессов и объективное состояние экономики | прощ объек состояние | ЇССОВ и тивное экономики | процессов и объективное состояние экономики ;к | |||

gt;Я

О

я

я

о

Я

я

«

я

о

Ё

S

amp;

S

а

2, a

я 3 я ю

я й

§ я

Он о gt;gt;

о

э

'

Внешние факторы (требования МВФ и другие)

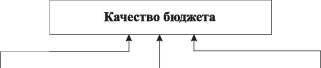

Рис.

2.2. Совокупность факторов, определяющих качество разработки бюджета- размер «потребительской корзины»;

- товарооборот государственной и коммерческой торговли;

- сеть больниц, поликлиник и др.;

- сеть дошкольных, школьных заведений, ВУЗов.

Политические:

- обеспечение обороноспособности страны;

- поддержание внутреннего правопорядка;

- рациональная организация управления государством;

- эффективная деятельность законодательной и исполнительной власти.

Нельзя забывать, что качественные параметры бюджета в значительной мере зависят от ряда факторов, о чем свидетельствует рис. 2.2.

В экономической литературе стран СНГ нет единого мнения относительно определения понятия «финансовый механизм». В работах ведущих западных ученых финансовый механизм не выделяется как отдельный объект изучения, но всесторонне и обоснованно исследуются финансовые методы влияния на предприятия, государство и общество. Структура финансового механизма, разработанная украинскими учеными, самая логическая. Так, О. Д. Василик и К. В. Павлюк отмечают: «В соответствии со структурой финансовой системы финансовый механизм делится на такие составные части: финансовый механизм предприятий, организаций, учреждений; бюджетный механизм, страховой механизм и т. д.»[3] Следовательно, бюджетный механизм является составной частью финансового механизма.

Бюджетное регулирование в экономической литературе определяется как «система перераспределения средств между бюджетами, заключающаяся в передаче части финансовых ресурсов бюджетов высших уровней бюджетам низших уровней с целью сбалансированности».

В последние годы появился термин, близкий по смыслу, - «регулирование межбюджетных отношений». Украинские ученые В. М. Опарин, В. И. Малько и С. Я. Кондратюк утверждают, что межбюджетные отношения являются «внутренними бюджетными потоками, которые отображают перераспределение доходов и расходов между бюджетами».

Поэтому «использование термина «регулирование межбюджетных отношений» является более конкретным для характеристики процесса упорядочивания и регламентирования распределительных отношений, которые складываются между органами власти и управления разных уровней в бюджетной сфере».[4]Сущность бюджетного механизма определяется двумя подходами к этому понятию. С одной стороны, бюджетный механизм можно понимать как функционирование самих бюджетных средств. Материальным отражением финансовых отношений являются денежные потоки. Организация этих потоков, порядок их осуществления происходят по определенным правилам и направлениям. В этом случае бюджетный механизм отражает внутреннюю организацию функционирования финансовых ресурсов. С другой стороны, бюджетный механизм рассматривается как совокупность методов и форм, инструментов, приемов и рычагов влияния на состояние и развитие экономики. Этот подход отражает внешнее действие функционирования бюджета и характеризует финансовые ресурсы как фактор воздействия на состояние экономики.

Следовательно, бюджетный механизм - это совокупность форм и методов формирования и использования финансовых ресурсов Государственного и местных бюджетов при достижении ими состояния равновесия, которые применяются с целью воздействия на экономическое и социальное развитие общества. Составными частями бюджетного механизма являются: бюджетное обеспечение; бюджетное регулирование; система финансовых индикаторов и финансовых инструментов, которые дают возможность оценить его влияние на развитие экономики. Механизм содержит также институционально-правовые структуры.

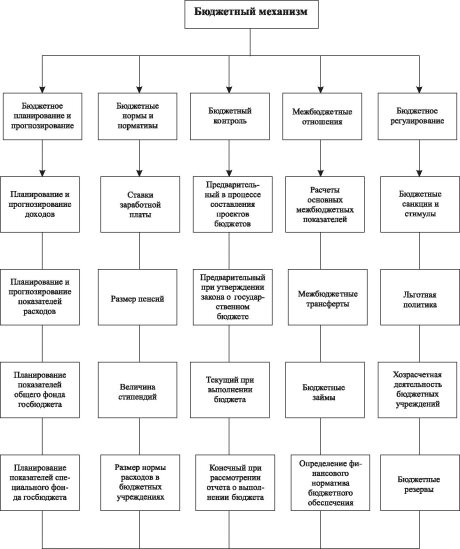

В связи с развитием бюджетных отношений, появлением новых видов форм мобилизации бюджетных ресурсов и их распределения между звеньями бюджетной системы схема действующего бюджетного механизма, как нам представляется, должна быть в таком виде, как показано на рис. 2.3.

Бюджетный процесс - это практическое использование бюджета для осуществления финансовой политики в государстве.

Он включает в себя формы и методы мобилизации финансовых ресурсов в распоряжение органов законодательной и исполнительной власти и их использование на цели экономического и социального развития.По своей экономической сути бюджетный механизм - это правовые, организационные и методические положения и мероприятия, которые определяют функционирование бюджетной системы в экономике государства, их практическое использование для достижения определенных соответствующими программами целей и задач. В практическом плане бюджетный механизм - это сложная экономическая структура, которая определяет последовательность и методы действий органов власти при мобилизации и использовании бюджетных средств.

Так, например, при решении вопроса доходов бюджетной системы в государстве принимается закон «О системе налогообложения», где четко устанавливается перечень налогов, сборов, платежей и отчислений. Это только первая часть механизма мобилизации доходов, где механизм находит свою конкретизацию, а именно: устанавливается объект налогообложения, субъект налогообложения, ставки налогов, сроки их уплаты, льготы, санкции и т. д. Это и есть механизм мобилизации доходов, то есть те формы и методы, которые, в конечном итоге, обеспечивают эффективность функционирования бюджетной системы в общем.

Механизм мобилизации доходов - это очень важная составная часть бюджетного механизма в целом. Ее можно считать самостоятельным звеном, которое существенного значения не имеет. Но, на наш взгляд, и мобилизация средств в бюджеты, и их использование - это единый бюджетный механизм.

| Бюджетное | Управление бюджетными | |

| законодательство | средствами | |

Рис. 2.3. Структура бюджетного механизма

Относительно использования средств, то тут также законодательством должен быть четко выписан механизм их траты, иначе будут иметь место растрата и их нецелевое использование.

Бюджетный механизм является составной частью финансового механизма в государстве, но это специфическая составная, которая в значительной степени определяет характер не только финансового механизма в частности, но и экономической системы в общем. Специфичность ее заключается в том, что при помощи бюджета определяется конечный результат перераспределения финансовых ресурсов между слоями населения, субъектами хозяйствования и территориями.Формирование и использование фондов финансовых ресурсов для удовлетворения общегосударственных потребностей, а также потребностей предпринимательских структур и населения осуществляется на основе соответствующих нормативных актов, которые служили бы основой для разработки методических положений. Методические положения определяют технику мобилизации и использования этих ресурсов, обязанности субъектов, принимающих участие в этих процессах, и т. д.

Назначение бюджетного механизма сводится к двум основным функциям - финансового обеспечения и финансового регулирования экономических и социальных процессов в государстве. Следует отметить, что указанные функции являются полной теоретической абстракцией. По существующему опыту, финансовое обеспечение одновременно выполняет функцию регулирования так же, как регулирование может осуществлять функцию финансового обеспечения.

Количественная и качественная характеристика бюджетного механизма определяются тем, какая величина финансовых ресурсов сосредотачивается и тратится на соответствующих уровнях хозяйственного управления и какова технология их сосредоточения и траты. Тут очень важно правильно выбрать саму технику этих процессов, то есть субъект и объект сосредоточения и траты финансовых ресурсов, показатели, ставки, нормы, сроки, санкции, льготы, то есть весь инструментарий осуществления движения фондов денежных ресурсов.

Так, финансовое обеспечение осуществляется путем использования методов бюджетного финансирования, самофинансирования, кредитования и т. д. Каждый из этих методов имеет свою особенность практического применения. При бюджетном финансировании учитываются условия определения объемов финансирования, периодичность передачи средств, нормы определенных видов расходов и т. д. При кредитовании определяются условия предоставления кредитов, гарантии и сроки их возвращения, окупаемость и эффективность кредитов. При самофинансировании проводятся расчеты целесообразности и эффективности траты собственных средств, формы их мобилизации и т. д.

Однако финансовое обеспечение имеет и другие аспекты своего осуществления. Для того, чтобы профинансировать соответствующие мероприятия или программы, необходимо отработать и законодательно установить нормы мобилизации ресурсов при помощи налогов, сборов, других платежей.

Бюджетное регулирование - это метод осуществления государственных функций управления экономическими и социальными процессами при использовании бюджета. Используя бюджет, государство путем установления форм и методов мобилизации финансовых ресурсов и их использования стимулирует или локализует те или иные явления и процессы в государстве. Так, предоставляя средства на развитие экономики, государство стимулирует развитие таких производств, которые в условиях рынка не могут обеспечить свое развитие за счет собственных ресурсов. Аналогично, при разработке методов мобилизации ресурсов путем дифференциации ставок и льгот достигается ускорение или сдерживание развития отдельных производств, работ и услуг.