32. Образование и распределение прибыли.

Прибыль – это доход фирмы, выступающий в виде прироста примененного капитала.

В производстве процесс образования прибыли проходит 2 этапа:

1 этап: прибыль образуется при создании новой стоимости.

2 этап: прибыль образуется как форма реализованной стоимости в денежном выражении.

Прибыль производителя ПП – это разница между оптовой ценой ЦО и себестоимостью продукции СС: Пп = Цо-Сс

Прибыль зависит от 2 факторов:

· уровня себестоимости товара;

· уровня оптовых цен.

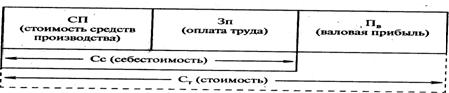

Стоимость товарная (СТ) включает стоимость затраченных средств производства СП и добавленную (новую) стоимость СД.

В свою очередь, добавленная стоимость СД распадается на заработную плату ЗП и валовую прибыль ПВ.

Себестоимость зависит производственных затрат, которые делятся на прямые и косвенные в расчете на единицу продукции.

2-й фактор – оптовая цена

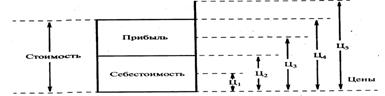

Здесь возможны 5 вариантов в соотношении цен, стоимости и себестоимости изделий:

1. Цена Ц1 – убыток - реализуются ниже себестоимости.

2. Цена Ц2 – самоокупаемость – денежная выручка за товар совпадает с издержками предприятия.

3. Цена Ц3 – прибыль в меньшем размере, чем величина заключенной в товаре прибыли – выше себестоимости и ниже стоимости.

4. Цены Ц4 – вся прибыль – совпадение уровня стоимости заключенная в товаре.

5. Цены Ц5 – сверхприбыль – рынок позволяет получать за товар больше денег, чем величина стоимости, а величина дохода превосходит объем созданной прибыли.

Распределение прибыли: