компенсация рисков

Всегда находится кто-то вовне, кто определяет, приведут ли усилия данного бизнеса к экономическим результатам.

Питер Ф. Друкер

Процесс согласования сроков службы активов с формой финансирования называется «методом страхования рисков».

Проиллюстрируем этапы этого процесса.На рис. 12.1 показана тенденция изменения основных средств, которая связана с расширением деятельности компании.

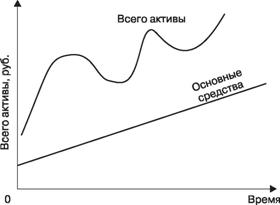

К основным средствам необходимо прибавить чистые оборотные средства (оборотные средства минус краткосрочные обязательства), которые могут колебаться вследствие сезонных пиков и спадов в деятельности компании (рис. 12.2).

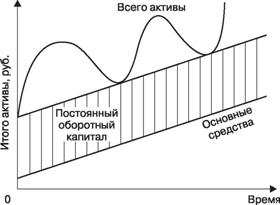

С целью определения вида финансирования, который будет применяться для каждого класса активов, необходимо провести прямую линию через нижние точки волнистой линии «всего активы», как это показано на рис. 12.3.

Область между линией основных средств и линией, соединяющей нижние точки линии «всего активы», отражает потребности предприятия в постоянном оборотном капитале.

Данные диаграммы, представленной на рис. 12.3, можно сопоставить с потребностями предприятия в различных видах средств и определить методы финансирования предприятия с учетом срочности привлекаемых ресурсов.

Рис. 12.1. Изменение основных средств с течением времени |

Рис. 12.2. Изменение основных и чистых оборотных средств |

Рис. 12.3. Изменение активов с течением времени |

Из рис.

12.3 следует, что у компании существует потребность в двух видах средств: краткосрочных и постоянных.Потребность в краткосрочном финансировании определяется колебаниями в верхней части графика, что составляет относительно малую часть всех активов. Потребность в постоянных средствах определяется через основные средства и «постоянные» чистые оборотные средства. Они будут финансироваться сочетанием акционерного капитала с долгосрочными и среднесрочными обязательствами.

Это достаточно широкие обобщения, которые, однако, должны сформировать параметры, в рамках которых компания должна определять свою политику финансирования за счет заемных средств. Такой подход гарантирует, что компания не только избежит опасности финансирования долгосрочных активов за счет краткосрочных обязательств, но также сможет избежать потенциальных потерь, связанных с широким использованием долгосрочных обязательств. Если компания слишком полагается на долгосрочные обязательства, то может оказаться, что она будет нести дополнительные издержки за средства, полученные за счет кредитов, которые ей не нужны.

Момент получения долгосрочного кредита должен соответствовать периоду, когда процентные ставки по долгосрочным займам низкие. Компания может использовать краткосрочные займы до наступления периода, пока ставка по долгосрочным ссудам не упадет до приемлемого уровня, а затем за их счет рассчитывается по привлеченным краткосрочным займам. Долгосрочные обязательства обычно более дорогостоящие, и поэтому компания не должна использовать их слишком часто вследствие их цены и негибкости, хотя ей необходима определенная сумма долгосрочных займов для минимизации финансового риска, связанного с краткосрочными долговыми обязательствами.

При привлечении кредитов с целью финансирования потребностей компании в денежных средствах необходимо помнить, что данные о финансовых потребностях компании являются прогнозными и поэтому они могут отличаться от реальных потребностей в процессе деятельности предприятия.

В связи с этим необходимо создать некий резерв безопасности при решении вопросов финансирования. При создании такого резерва необходимо учитывать:• общую сумму полученных кредитов;

• отношение долгосрочных обязательств к среднесрочным и краткосрочным обязательствам;

• сроки погашения среднесрочных и долгосрочных обязательств.

Очевидно, что чем больше срок погашения обязательств, тем менее рискованным будет финансирование, поскольку у компании будет больше времени получить поток денежных средств и, следовательно, увеличится вероятность того, что она сможет обеспечить выплаты процентов и основной суммы кредитов.

Данные рис. 12.3 показывают, что краткосрочный кредит используется в основном для финансирования колебаний потребностей в оборотном капитале. Такой подход снижает риски предприятия, связанные с выбором методов финансирования своих потребностей в денежных средствах. Можно также с большой уверенностью предполагать, что оборотный капитал имеет постоянный элемент, который, вероятно, составляет его наибольшую часть.

Это вызывает противоречие, поскольку оборотный капитал обычно воспринимается как краткосрочный. Это противоречие возникает вследствие того, что хотя действительно отдельные статьи оборотного капитала являются краткосрочными и быстро обращаются в денежные средства, но они немедленно восстанавливаются за счет других статей оборотного капитала. В результате общая сумма оборотного капитала остается по крайней мере прежней или, если предположить, что объемы продаж растут, увеличивается в соответствии с ними. Это означает, что потребность в финансировании оборотного капитала является непрерывной и постоянной.

Этот аспект оборотного капитала является весьма важным, поскольку он определяет выбор того вида финансирования для обеспечения оборотного капитала, который сможет обеспечить наименьшую стоимость кредитов. Представляется, что компания должна финансировать постоянный элемент оборотного капитала тем видом финансирования, который может сразу же возмещать себя таким же образом, как и статьи оборотного капитала, которые финансируются.

Так как это фактически постоянное финансирование, то его называют «автоматически возобновляемым кредитом».12.3. источники краткосрочного финансирования

При выборе источника краткосрочного финансирования необходимо учитывать ряд условий получения кредита.

1. Стоимость кредита. Должен изыскиваться источник финансирования, который обусловит получение кредита по минимальной цене.

2. Влияние на кредитный рейтинг. Источники получения кредитов могут оказать существенное влияние на понижение или повышение кредитного рейтинга компании, поэтому следует использовать источник кредитования, который не снизит кредитный рейтинг предприятия и соответственно увеличит стоимость заемного капитала.

3. Надежность. Некоторые источники получения кредитов более надежны, что позволит получить необходимую сумму кредита с большей вероятностью.

4. Ограничения. Финансовые институты склоны навязывать ряд ограничений по получению и использованию кредитов. Такими ограничениями могут быть сумма выплачиваемых дивидендов, вложения в основные фонды и др.

5. Гибкость. Кредиторы могут различаться гибкостью в условиях выдачи кредитов, в сумме предоставляемых кредитов и др.

Основными источниками краткосрочных кредитов для производственных компаний являются торговый кредит, банковский овердрафт, банковский краткосрочный кредит, факторинг и др.

Когда компания покупает какие-то товары у производителей, то обычно оплата поставки этой продукции производится через некоторый период. В связи с этим покупатель товара имеет перед поставщиком долговое обязательство, по сумме равное стоимости поставленной продукции. Таким образом, покупатель получает от поставщика товара торговый кредит. Его величина зависит от объема купленной продукции и срока, когда будет осуществлен платеж за поставленный товар.

Например, компания «Лямбда» еженедельно покупает товар на сумму 200 тыс. руб. и оплата полученного товара регулярно производится через 4 недели. В этом случае постоянный долг компании, покупающей этот товар, равен 800 тыс.

руб. Компания получает от поставщика товара краткосрочный кредит на сумму 800 тыс. руб.Если предположить, что компания увеличила объем покупки в 1,5 раза, т. е. до 300 тыс. руб., то сумма краткосрочного кредита увеличится также в 1,5 раза при условии сохранения графика платежей (через 4 недели) за поставленный товар (1,2 млн руб.).

Стоимость такого кредита зависит от ряда факторов. Одним из таких факторов могут быть условия предоставления такого вида краткосрочного товарного кредита. Если на рынке этого товара существует несколько поставщиков, то это обстоятельство может непосредственно отразиться на стоимости товарного кредита.

Предположим, что два поставщика могут поставить одинаковый товар. Поставщик «Конус» предлагает следующие условия по предоставлению кредита: 2,5/10 и 30. Это условие означает, что если покупатель товара оплатит товар в течение 10 дней после его получения, то он будет иметь скидку за товар в размере 2,5%. В противном случае он должен оплатить товар по полной цене не позднее 30 дней со дня получения товара. Компания «Эллипс» предлагает следующие условия по торговому кредиту: 2,5/10 и 50, т. е. она предлагает ту же скидку за купленный товар, если покупатель произведет оплату за товар в течение 10 дней после его получения. Если фирма не оплачивает товар в течение льготного периода, то товар оплачивается по полной цене в срок до 50 дней со дня поставки.

Приведенные условия позволяют сделать вывод, что условия, предлагаемые компанией «Эллипс», более привлекательны для покупателя. Однако это необходимо подтвердить экономическими расчетами. Для этого нужно рассчитать стоимость предоставляемой скидки, которая может быть представлена как годовая процентная ставка (R):

R = ( он связан с текущим или чековым счетом компании, и поэтому его использование отражает затраты компании;

• кредиты по овердрафту обычно погашаются по первому требованию;

• кредиты по овердрафту, как правило, имеют верхние пределы, но внутри них могут изменяться ежедневно;

• обычно существует условие, согласно которому овердрафт должен переводиться в форму кредита ежегодно на минимальный период или, при отсутствии такого перевода, должны поддерживаться компенсирующие остатки.

Это кредитовое сальдо на текущем или рабочем счете, на которые не поступают проценты;• процентная ставка связана с базисной или основной ставкой банка и ее значение колеблется так же, как и она;

• если условия овердрафта не выполняются, то могут налагаться штрафы или пени;

• осуществляется ежегодная проверка выполнения компанией условий банковских овердрафтов, и если операции по этим счетам удовлетворяют банк, то овердрафт для компании обычно возобновляется.

Можно отметить следующие преимущества и недостатки получения компанией краткосрочного кредита в виде банковского овердрафта.

К преимуществам банковского овердрафта относятся:

• относительная легкость получения кредита по овердрафту, поскольку он погашается по первому требованию банка и в последующие периоды банк может прекратить его предоставление;

• достаточно простая система открытия овердрафта и проведения операций с ним;

• процентная ставка по кредиту обычно имеет наиболее благоприятное значение. Кроме того, ежедневный расчет процентной ставки минимизирует процентные платежи и поэтому не требуется дополнительных средств для их оплаты. Кредитование за счет банковского овердрафта является одной из наиболее дешевых форм финансирования, которые доступны для предприятия;

• гибкость овердрафта является наиболее важным преимуществом и имеет два аспекта:

♦ она непосредственно связана со схемой выплат компании и отражает ежедневные реальные потребности компании в денежных средствах;

♦ любая неиспользованная часть кредита с использованием банковского овердрафта становится прямым резервом денежных средств. Это очень важно при рассмотрении неопределенности, которая является непременным условием планирования потока денежных средств;

• так как банковский овердрафт обычно является обновляемым, то он будет на деле постоянным или возобновляемым источником финансирования.

К недостаткам банковского овердрафта относятся:

• кредиты с использованием овердрафта погашаются по требованию. Банк может заявить, что он редко использует право требования погашения овердрафта, но существуют два обстоятельства, при которых банк сможет воспользоваться этим правом:

♦ когда сам банк находится под давлением и ему необходимо уменьшить свои обязательства;

♦ когда ухудшается финансовое положение компании.

В первом случае решение связано с причинами, полностью выходящими за пределы влияния компании, и это может полностью лишить компанию весьма необходимых средств в критический период. Во втором случае отзыв средств финансирования произойдет в самое тяжелое время для компании и может помешать ей самой найти выход из этих трудностей. В связи с этими причинами не следует слишком сильно полагаться на банковский овердрафт для финансирования еще чего-нибудь, кроме переменной части оборотного капитала.

Если процентные ставки растут, то ставка овердрафта будет расти быстрее, чем по другим формам финансирования. Противоположное явление происходит при падении процентных ставок.

Краткосрочные займы обычно используются для более конкретных целей, чем овердрафт. Они характеризуются гарантированной доступностью, которая обычно обусловливается соблюдением сроков и условий на фиксированный период до

1 года (при определенных обстоятельствах максимальный период может быть до

2 лет). Краткосрочные займы выдаются под конкретную цель, например для закупки запасов сырья или для внесения аванса в ожидании каких-либо конкретных будущих притоков денежных средств (в этом случае она может называться ссудой на пополнение запасов или промежуточной ссудой). Они также могут выступать в качестве постоянного источника погашения обязательств, связанных обычно с заранее обусловленной целью займа.

Если краткосрочный заем берется на период не большее 3 или 6 месяцев, то банк по этому займу может назначить фиксированную процентную ставку. Од-

нако не исключено, что банки по этим займам могут назначать плавающую процентную ставку, которая обычно увязывается с банковской базисной ставкой или ставкой овердрафта.

Краткосрочный заем может быть получен в виде одной крупной суммы (паушальной) или фиксированных минимальных сумм. Погашение займа может осуществляться в виде одной паушальной суммы (разовое погашение) или фиксированных минимальных сумм в определенные сроки.

Преимущества краткосрочных займов:

• Они не могут быть отозваны по причинам, не зависящим от компании.

• Обычно они выдаются по наиболее благоприятным процентным ставкам для конкретной категории клиентов. Если устанавливается фиксированная процентная ставка, то это дает преимущество во времена роста процентных ставок.

• Они обеспечивают определенность как в сроках получения, так и в условиях погашения.

• Они могут иметь определенную степень гибкости в плане получения средств и могут иметь определенную связь по времени и сумме получаемых средств со специфическими операциями.

Недостатки кредитования за счет привлечений краткосрочных займов:

• Если оговорено получение займа в виде фиксированных сумм или паушальной суммы, то компания будет вынуждена получать средства, которые ей специально не нужны в это время.

• Фиксированные суммы и время выплат будут означать, что даже при наличии средств действие соглашения о предоставлении краткосрочного займа будет продолжаться до оговоренного срока.

• Если ссуды предоставляются по фиксированной процентной ставке, то они будут невыгодными при падении процентных ставок.

При принятии решения о краткосрочном финансировании своих потребностей в денежных средствах компания сделает выбор в пользу овердрафта для покрытия временной нехватки денежного потока и финансирования оборотного капитала при условии, что смета денежных средств показывает способность компании погасить овердрафт в течение периода, установленного банком и обычно составляющего год. В противном случае компания должна использовать в качестве источника покрытия своих потребностей в денежных средствах краткосрочный заем. Однако следует иметь в виду, что решающим фактором при выборе метода финансирования за счет привлечения краткосрочных кредитов является не то, что хочет компания, а то, что банк готов предложить.

Величина процентной ставки по кредиту является предметом соглашения между банком и заемщиком. Обычно эта величина зависит от суммы кредита и уровня риска по обслуживанию кредита. Некоторые банки устанавливают базовую процентную ставку по кредиту, по которой обычно выдается кредит предприятиям с высоким уровнем кредитного рейтинга. Эта ставка является минимальной. Для других компаний стоимость кредита увеличивается с учетом кредитного рейтинга заемщика, срока, на который берется кредит, и суммы займа.

Процентные ставки по краткосрочным кредитам могут выплачиваться несколькими способами. Но каждый из этих способов оговаривается между банком и заемщиком. По первому способу выплата процентных платежей осуществляется по обыкновенным процентным ставкам одновременно с погашением основного долга в конце срока его погашения. Предположим, что предприятие получило от банка кредит на сумму 1 млн руб. сроком на 3 месяца под 12% в год. В этом случае предприятие через 3 месяца выплатит банку 1 млн руб. по основному долгу и в виде процентных платежей — 30 тыс. руб. ((1 000 000 х 0,12) х (3/12)).

При втором методе проценты по кредиту выплачиваются в начале срока, на который берется заем. Предположим, что компания берет кредит в сумме 500 тыс. руб. сроком на 1 год под 10% в год. Следовательно, величина процентных платежей будет равна 50 тыс. руб. (500 000 х 0,1). Эта сумма будет удержана банком из суммы кредита, и компания получит заем в сумме 450 тыс. руб. (500 000 - 50 000). В этом случае стоимость кредита для компании будет равна 11,1% (50 000/450 000).

По третьему методу процентные платежи по кредиту осуществляются на основе плавающей процентной ставки. Базой процентной ставки может быть ставка LIBOR и плюс, например, 1,5%. В этом случае реальная стоимость кредита для предприятия определяется только после уплаты процентов по долгу.

12.4.