Инвестированный капитал (ИК)

Это второе важное понятие, которое применяется в балансе и широко используется специалистами. В большинстве книг по финансам дается следующее определение этого понятия:

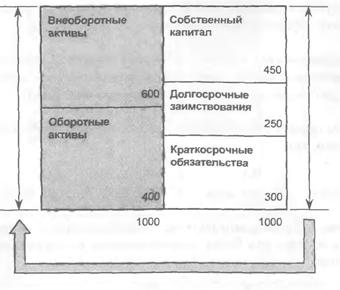

Инвестированный капитал = основной капитал + инвестиции + товарноматериальные запасы + дебиторская задолженность + денежные средства - - кредиторская задолженность - краткосрочные займы.

Чтобы сделать это выражение более понятным, используйте рис. 3 .2. и вы увидите, что

ИК = BA +OA - КО

700 долл. = 600 долл. + 400 долл. - 300 долл.

Из рис. 3.2 видно, что понятие “инвестированный капитал” можно вывести и через два блока, расположенных на схеме сверху и справа, а именно:

ИК = CK + ДЗ

700 долл. = 450 долл. + 250 долл.

Это выражение идентично предыдущему.

В первом случае мы двигаемся следующим образом: сначала складываем показатели двух блоков слева (внеоборотные активы и оборотные активы), а затем вычитаем из промежуточного результата показатель краткосрочных обязательств, располагающийся на схеме в нижнем правом блоке (общая последовательность действий показана на схеме пунктирной линией).

При вычислении значения вторым способом общий путь короче, гак как надо сложить только показатели двух блоков: собственный капитал и долгосрочную задолженность.

В любом случае видно, что различие между понятиями “совокупные активы” и “инвестированный капитал” заключается в том, что из определения второго понятия исключаются все краткосрочные обязательства. Другими словами, в “инвестированный капитал” входят только данные долгосрочных источников капитала.

Многие финансовые аналитики уделяют понятию “инвестированный капитал” очень большое внимание. Они утверждают, и вполне справедливо, что он представляет долгосрочный капитал компании. Изучая показатели деятельности компании, такие специалисты смотрят прежде всего, достаточно ли прибыли, чтобы не трогать ' инвестированный капитал ". Однако есть и другие мнения: в категорию текущих обязательств

|

Инвестированный капитал (ИК)

Инвестированный капитал — часто употребляемый термин.

В балансовом отчете он определяет долгосрочный капитал. Как мы увидим ниже, он часто применяется для вычисления ставки доходности в процентах.

Обычно его вычисляют как разницу между показателями совокупных активов и краткосрочных обязательств. Хорошо видно, что полученное значение эквивалентно сумме собственного капитала и долгосрочных заимствований. (В приложении 1 рассматриваются специальные статьи.)

РИС. 3.2. Определение понятия “инвестированный капитал”

мы обычно включаелі банковские заимствования, которые теоретичеаа очень краткосрочны, однако на практике выступают в форме постоян ных источников финансирования. Следовательно, с этой точки зренш при вычислении ставок доходности они должны учитываться в составі капитала.