Сбережения

Потребление удовлетворяет текущие, а сбережение — будущие нужды. Создавая сбережения, семьи ограничивают свое текущее потребление ради увеличения потребления будущего. Сбережение есть выбор между текущим и будущим уровнями потребления.

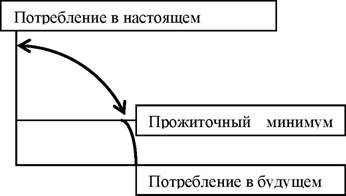

Если семья все потребляет, то она максимально потребляет сейчас. В таком случае в будущем ее потребление не вырастет. Она ограничивает свое потребление прожиточным уровнем и максимально увеличивает свое потребление в будущем. Обычно семьи устанавливают сбережения между этими двумя точками.

Необходим содержательный анализ форм сбережения и его факторов, его значения для потребления и спроса в условиях рынка. В частности, следует знать различие его форм:

Сбережение ^ Накопление ^ Инвестиции ^ Капиталовложения.

Сбережения — разница между доходами и расходами. Сбережения — остаток от доходов после оплаты всех расходов, связанных с текущим потреблением. Сбережения принадлежат семьям.

Сбережения = Доход - Потребление.

Сбережений нет у бедных, соответственно у них нет и инвестиций.

Склонность к сбережению — отношение суммы сбережений к общей сумме доходов. Она зависит от многих факторов:

— от достигнутого уровня благосостояния (величины накопленного имущества всех видов);

— уровня получаемых денежных доходов и их соотношения с прожиточным уровнем (чем они ближе, тем объективно ниже возможность семьи сберечь хоть что-то);

— жизненной ориентации (установки) и воспитания членов семьи (всегда есть люди, которые принципиально живут только настоящим, и люди, которые готовят свое будущее). При одном и том же доходе, вторые будут сберегать больше.

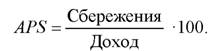

Средняя склонность к сбережению:

Предельная склонность к сбережению

Предельная склонность к сбережению показывает долю дополнительной единицы дохода, расходуемую на приращение сбережения.

Сумма предельных показателей потребления и сбережения равна единице (если потребление = 0,8, то сбережение — 0,2) MPC + + MPS = 1.

Показатели MPC и MPS используют для анализа развития экономики в целом. Учитывают их соотнесение

Рассчитывают коэффициент мультипликатора (множителя) по формуле

Эффект мультипликатора (колеблется обычно в пределах 2-3).

Чем выше доля потребления, тем сильнее действует мультипликатор. И, соответственно, чем ниже предельная склонность к сбережению, тем сильнее эффект мультипликатора.

Накопление — сохранение благ на последующее время. Накопления идут на создание резервов, запасов. Можно хранить деньги дома — «в чулках», «под матрасами» и т. п. В таком случае во время инфляции они обесцениваются. Более развитым является сбережение денег в сберегательных банках: вклады (до востребования) ^ ^ депозиты (срочные) ^ сберегательные сертификаты. В условиях инфляции это не исключает обесценивания таких накоплений. Домохозяйства накапливают часто больше, чем фирмы готовы вложить в экономику. Сбережения больше инвестиций, и эта разность является накоплением.

Формы накоплений:

1) страховые — на случай непредвиденных обстоятельств (резерв на черный день);

2) защитные — с целью недопущения инфляционного обесценения средств (тезаврирование, покупка недвижимости);

1) спекулятивные (инвестиционные) — когда они дают доход.

Первые две формы накопления не являются инвестициями.

Норма накопления — доля накопления в доходе.

Факторы, определяющие динамику потребления и сбережения:

1) ожидаемая норма чистой прибыли;

2) реальная ставка процента;

3) уровень налогообложения;

4) изменения в технологии производства;

5) наличный основной капитал;

6) экономические ожидания;

7) динамика совокупного дохода.

Проблема скрытого накопления. Закон рынка — богатые накапливают больше. По мере роста благосостояния растет накопление. Но если сравнить статистику накопления в США (3,7%) и в РФ (27,3%), то возникает ложное представление об уровне развития. Причина — разные модели потребления: у нас покупка товаров за наличные, а у них — в кредит. У нас менее развиты коммерческие отношения, а поэтому граждане не могут покупать в кредит так же как в США. Скажем, 90% не могут взять ипотечный кредит. В таком случае их сбережения выглядят как текущие расходы — оплата кредита. Поэтому у них это скрытая форма накопления.

23.