Анализ инвестиционного проекта

Спрос на капитал порождает инвестиционный проект. Его рациональность определяют на основе многих методов. Много факторов детерминируют эту оценку, и не всегда они известны при принятии решений об инвестициях.

Нет «машины времени», которая однозначно предвидит будущее. Сложно сопоставлять предельные затраты и выгоды и принимать рациональное решение. Разработаны два метода решения проблемы:1) определение уровня отдачи от капитальных вложений (относительные величины);

2) дисконтирование стоимости будущих денежных потоков (абсолютные величины).

1. Относительные величины характеризуются правилами инвестирования:

А. Р > %

(прибыль на капитал больше ставки ссудного процента).

Прибыль на покупной капитал = Ссудный процент + Нормальная прибыль.

Издержки выражаются через ставку процента, под которую инвестор может получить в банке кредит, необходимый для финансирования проекта. Есть смысл инвестировать в том случае, если норма доходности проекта будет не ниже банковской процентной ставки.

Данный метод оценки инвестиций показывает, что спрос на новые элементы капитала зависит от процентной ставки. При низкой процентной ставке фирмы будут охотно брать кредит и осуществлять инвестирование даже проектов с относительно небольшой нормой отдачи. Чем выше процентная ставка, тем дороже приходится платить за кредит, тем меньше количество инвестиций.

С целью определения целесообразности инвестирования капитала в производство сопоставляют уровень годовой процентной ставки и доходность капитала. Рыночная процентная ставка является минимальной величиной доходности. Например, если прибыль на капитал равна 15%, а процентная ставка 10%, то доход фирмы составит 5%:

15 - 10 =5 %.

Выгоды от инвестиционного проекта оценивают как процентное отношение ожидаемой прибыли к величине инвестиций. Рассчитывается ожидаемая норма отдачи, которая характеризует предельную эффективность инвестиций или внутреннюю норму отдачи.

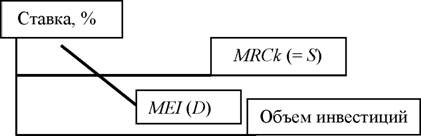

Кривая предельной эффективности инвестиций характеризует спрос на капитал как функцию от процентной ставки.

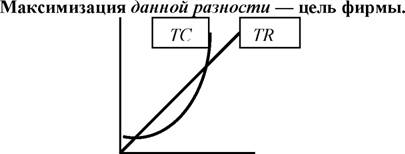

Б. Общие издержки по инвестированию проекта не превысят общего дохода от полученного в результате продукта.

TC < TR.

В. Правилом использования ресурса является равенство предельных величин дохода и издержек

MR = MC.

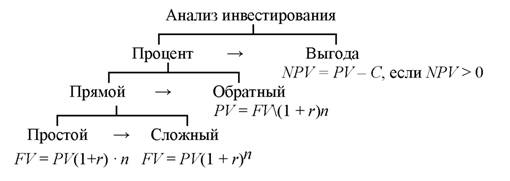

2. Абсолютные величины определяют на основе дисконтирования — соизмерение запасов и потоков, текущей и будущей ценности денежных средств = сопоставление сегодняшних затрат и будущих доходов. Эта технология анализа позволяет достаточно точно определять стоимость инвестиционного проекта, а также его целесообразность и эффективность. Она опирается на то, что у инвестора всегда имеется альтернатива в виде вложения денег в банк под проценты или финансирования иного проекта. Следовательно, будущие доходы от инвестиционного проекта должны сравниваться с будущими доходами в виде процентов по вкладу, а стоимость инвестиционного проекта должна сопоставляться с тем капиталом, который требуется вложить в банк, чтобы в последующие годы получить проценты, равные ожидаемой от проекта прибыли.

Основа анализа инвестиций — сравнение стоимости единицы капитала в настоящий момент с будущей прибылью, обеспеченной этой денежной единицей.

При инвестировании сопоставляют настоящие и будущие деньги:

Дисконтирование — обратная операция по начислению сложных процентов.

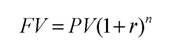

При анализе роста (наращивания) идут от настоящих (PV) к будущим деньгам (FV). А при анализе дисконтирования наоборот — от будущих к настоящим деньгам.

Наращивание денег.

Начисление простых процентов предполагает неизменность суммы денег.

Например, PV = 100 ден.

ед., n = 1 год, r = 0,1.Тогда FV = 100 (1 + 0,1) · 1 = 110 ден. ед.

Начисление сложных процентов предполагает начисление процента на растущую сумму денег.

Если у человека 100 руб., то через 2 года при 10% он получит:

2

100 · (1 + 0,1) = 100 · 1,21 = 121.

Записывают и так:

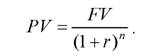

Дисконтирование денег.

Дисконтирование — определение сегодняшнего размера (PV) любой будущей суммы денег (FV) при данном уровне ссудного процента. (Исчисление первоначальной суммы денег на основе ее конечной величины.) Сколько вложить сегодня, для того чтобы через несколько лет получить интересующую сумму денег?

На основе вышеприведенной формулы надо определить размер PV.

Например, какова сегодняшняя стоимость 1000 руб. через год при процентной ставке 10%? Если хотим получить 1000 через год при 10% ставки, то сегодня должны вложить 909 руб.

PV = 1000 : (1+0,1) = 909,09 руб.

Если мы сегодня имеем 909,09 руб., то, инвестируя их, через год получим 1000 руб. Здесь 1000 руб. — будущая стоимость (FV) сегодняшней стоимости 909 руб.

А если срок 3 года, тогда

3

1000 : (1+0,1) = 1000 : 1,331 = 751.

Чем дальше от сегодняшнего момента отодвигается срок получения дохода, тем меньше его сегодняшняя ценность. Дисконтированная стоимость изменяется обратно пропорционально норме дисконта и продолжительности периода времени.

Обычно составляют таблицы дисконтированной величины дохода в зависимости от процентной ставки и числа лет. При дисконтировании обязательно учитывают инфляцию.

Если речь идет не об отдельно взятой стоимости будущего периода, а о регулярном денежном потоке, то формула дисконтирования усложняется — надо суммировать дисконтированные стоимости всех будущих доходов (расходов).

Приведя к настоящему моменту все будущие доходы и издержки по данному инвестиционному проекту и вычтя величину издержек из доходов, получим чистую дисконтированную стоимость проекта

NPV = PDV — C,

NDV = DV — Y (I),

NPV (net present value), или NDV (net discounted value), — чистая дисконтированная (приведенная) стоимость проекта.

PDV (или DV) — дисконтированная стоимость будущего потока доходов и расходов (что фирма получит от данного капитала в будущем).

C, или Y (I), — издержки по осуществлению проекта, относящиеся к настоящему времени (инвестиции).

Если капитал 2000 и на его основе получим за ряд лет 3000, то выгода равна 1000.

1000 = 3000 - 2000.

Если NDV > 0, инвестируют, если NDV < 0 — не инвестируют.

В долгосрочном периоде кривая предложения капитала абсолютно эластична (горизонтальная линия). В краткосрочном периоде предложение капитала обычно остается неизменным, а поэтому его кривая — вертикальная линия (неэластичное предложение). Чем выше ставка процента, тем больше накоплений у домохозяйств и больше предложение ими капитала, а поэтому происходит сдвиг кривой предложения вправо. При этом происходит понижение процента и растет спрос на капитал. В результате чистые сбережения постепенно уменьшаются, падает предложение капитала. Равновесная процентная ставка выражает равенство объема спроса и предложения заемных средств и равенство предельного продукта в денежной форме и предельных издержек на капитал.

T % ^ T Величина накоплений ^ T S ^ [ %.

График равновесия инвестора на рынке заемных средств.

Процентная ставка определяет спрос на капитал, но сокращение спроса на капитал понижает ее.

В условиях совершенной конкуренции инвестор принимает рыночную процентную ставку как данность, т. е. кривая предложения кредита для финансирования инвестиций будет горизонтальной. Анализ ведут на основе предельных величин.

Пересечение кривой предложения заемных средств, характеризующей рыночную ставку процента, и кривой предельной эффективности инвестиций, отражающей спрос на заемные средства, определяет равновесие индивидуального инвестора.

Спрос на заемные средства зависит главным образом от ожидаемой отдачи инвестиций. Предложение их определяется в основном величиной накоплений. От цен фактора зависят размеры доходов их собственников. Поэтому теория ценообразования на факторы производства одновременно показывает распределение национального дохода в рыночной экономике.

16.